- Google lanzará Fiber en 2 ciudades de USA sin incluir TV. Sus clientes crecientemente optan por el streaming telecompaper.com/news/google-fi…

- Acciones de Nintendo llegan a su máximo en 9 años tras el éxito de la Switch ft.com/content/4780b3… vía @FT

- A pesar de sus tradiciones, los Amish están sucumbiendo ante el avance de smartphones y computadoras nytimes.com/2017/09/15/bus…

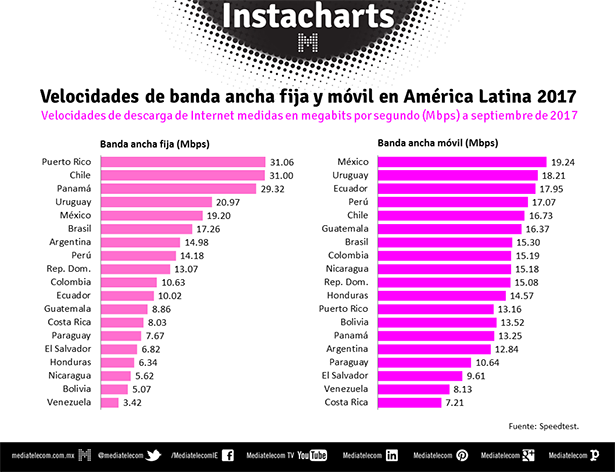

- Argentina con casi 15 Mbps? Me parece que el Speedtest lo hacemos sólo los más nerdos y con mejores conexiones https://pbs.twimg.com/media/DLt_X9HXcAAHNam.png:large

- Y un día extendieron el certificado de defunción de Windows Phone. Aunque el cadáver ya estaba frío… expansion.com/economia-digit…

- Aprovechando los nuevos aires en el regulador yanqui, T-Mobile y Sprint anunciarían su fusión este mes totaltele.com/498239/Sprint-…

- A pocos días de oficializar acuerdo de roaming con Chile, Argentina negocia uno similar con Brasil convergencialatina.com/Nota-Desarroll…

- Dell anuncia una división específica IoT y la dota de US$ 1 mil millones. El nuevo Santo Grial de la industria tec. silicon.es/dell-technolog…

- La fusión Cablevisión-Telecom no estará resuelta regulatoriamente en el 2017 pagina12.com.ar/68330-sin-luz-…

- BGH entra al negocio de los celulares usados. Alta renovación genera volumen de equipos aún funcionales descartados cronista.com/negocios/BGH-l…

- Por unas horas, la Plaza España en Barcelona se llamó Plaza 1° de Octubre en Google Maps. Cosas del crowdsourcing elpais.com/tecnologia/201…

- Las dudas con 5G no son tecnológicas, sino financieras totaltele.com/498276/Europea…

- Los datos no ocuparán lugar, pero Dropbox firmó el mayor leasing de oficinas en la historia San Francisco: 68.377 m² businessinsider.com/dropbox-signs-…

- El tendido de fibra submarina se multiplicó x 6 entre 2015 y 2016 impulsado por gigantes de Internet y no por telcos economist.com/blogs/graphicd…

- Atención emprendedores: Más capital de riesgo disponible, pero dirigido a menos compañías, que se llevan más plata static1.businessinsider.com/image/59deb46f…

{kind=link}

Oferta atomizada

Sea por moda, actualización tecnológica o simple reemplazo de un equipo desgastado, el recambio de celulares es una constante, más allá de los altibajos propios del contexto macroeconómico. Es por esto que en el último año, un 43% de los usuarios relevados cambió su celular. Esto surge del informe “Tecnología residencial 2017” realizado por Carrier y Asociados.

Sea por moda, actualización tecnológica o simple reemplazo de un equipo desgastado, el recambio de celulares es una constante, más allá de los altibajos propios del contexto macroeconómico. Es por esto que en el último año, un 43% de los usuarios relevados cambió su celular. Esto surge del informe “Tecnología residencial 2017” realizado por Carrier y Asociados.

Si bien el operador móvil sigue siendo el principal canal de acceso a los equipos, ha perdido terreno en los últimos tiempos y, con un 46%, ya representa menos de la mitad. No obstante, es elegido por ofrecer promociones atractivas y ser una opción casi por defecto para muchos usuarios. En cambio, el canal retail (combinando cadenas y comercios independientes) fue utilizado por el 26% de los compradores. Su atractivo son los equipos liberados y una mayor diversidad de modelos.

Claro que una proporción no menor de los nuevos equipos proviene del mercado informal. El fenómeno de los viajes de compras (a Chile, Miami u otros destinos) se ve reflejado también en materia de celulares, con un 16% que adquirió su actual equipo en el exterior, donde encontró mejores precios y mayor variedad. Se trata de un fenómeno creciente, con compras en el exterior que pasaron del 10 al 16% en dos años.

A esto hay que sumar una cantidad indefinida (aunque no menor) de equipos ingresados ilegalmente del exterior y que son vendidos a través de Internet (principalmente, Mercado Libre). El canal exclusivamente online (o sea, sin considerar los sitios de los operadores y de las cadenas de retail) fue utilizado por el 13% de quienes renovaron en el último año.

Tanta renovación genera un número no menor de equipos aún funcionales descartados por lo que no sorprende que un 10% de quienes cambiaron de terminal lo hayan hecho por un equipo usado, recibido como regalo o simplemente comprado de segunda mano.

Quienes en mayor medida renovaron su equipo en el último año fueron los millennials (53%), que combinan la actitud por estar actualizados con capacidad económica por estar transitando la vida adulta. Inversamente, fueron los seniors (mayores de 54 años) quienes menos actualizaron (35%).

Por qué consumimos OTT

De la mano de una mayor oferta de proveedores y contenidos, el consumo de servicios OTT crece continuamente, habiendo pasado de una penetración del 51% al 66% de los hogares conectados a Internet en sólo un año. A pesar del crecimiento, las razones que llevan a los consumidores a elegir alguna de las tantas alternativas OTT variaron en su relevancia de un año a otro. Esto surge del informe “Internet y consumo audiovisual – 2017” realizado por Carrier y Asociados.

De la mano de una mayor oferta de proveedores y contenidos, el consumo de servicios OTT crece continuamente, habiendo pasado de una penetración del 51% al 66% de los hogares conectados a Internet en sólo un año. A pesar del crecimiento, las razones que llevan a los consumidores a elegir alguna de las tantas alternativas OTT variaron en su relevancia de un año a otro. Esto surge del informe “Internet y consumo audiovisual – 2017” realizado por Carrier y Asociados.

Sin dudas, las series son un gran atractivo de los OTT, no sólo por la variedad y calidad de éstas sino también por la posibilidad de ver temporadas completas al ritmo del consumidor y no del programador. Esta posibilidad de ver más de un capítulo durante una sesión de TV fue un gran impulsor en el consumo de series, tratándose de una característica que subió 5 puntos en las menciones.

No obstante, el mayor avance de un año al otro se dio en otros motivos. Por un lado la posibilidad de ver en múltiples pantallas. PC, TV (Smart o conectad), tablet y celular permiten acceder al contenido en prácticamente cualquier situación y lugar. Esta característica, típica del contenido accedido vía Internet, subió 13 puntos en el último año.

De manera similar creció el factor económico (“es barato”), que pasó del 42 al 54% de las menciones. Esto sin contar con que algunos OTT están incluidos sin cargo adicional en otros servicios pagos, como Flow de Cablevisión o Direct TV Now en servicios de TV paga, Arnet Play, On Video y Claro Video en servicios de telecomunicaciones o las extensiones HBO Go o Fox Play de los canales premium de la TV paga.

No obstante, donde se registró una baja es en la selección de contenidos, mención que retrocedió 8 puntos. Algo que tiene que ver más con la calidad que con la cantidad per se.

Finalmente, no hay que descartar la mención al hecho de no tener un servicio de TV paga, que duplicó sus menciones, aunque partiendo de una base baja. En los hogares donde todos sus integrantes son jóvenes, este motivo es mencionado por el 18%, frente a una media de 8%. Un indicador a tener en cuenta en los cambios de hábitos.

Tuits selectos

- Claro ya tiene pasados 400 mil hogares con fibra óptica. Interesante ver por dónde la tiraron convergencialatina.com/Nota-Desarroll…

Tanto Claro como Telefónica está apuntando fuera de CABA en el tendido de fibra óptica - Blackberry sale del rojo gracias al licenciamiento de su tecnología de seguridad theregister.co.uk/2017/09/28/bla…

- Anuncian la portabilidad numérica para telefonía fija, pero la noticia tuvo poca repercusión. Todo un síntoma iprofesional.com/notas/256579-c…

- Microsoft tira la toalla con Groove Music y migra a sus clientes a Spotify. Zapatero a tus zapatos cnet.com/es/noticias/mi…

- Catel y Colsecor lanzarán OTT que incluirá contenidos en vivo. Mantener el tráfico (y los clientes) en la red convergencialatina.com/Nota-Desarroll…

- Cambio en determinación de subsidios a empresas de colectivos: se darán en base a los km verificados vía GPS cronista.com/economiapoliti…

- Interesantes datos de @danielhadad sobre @infobae. Notable que el 70% del público provenga de móviles iprofesional.com/notas/256745-c…

- Esta nota sobre las dificultades de fabricar celulares en la India muestra notables similitudes con Tierra del Fuego mobileworldlive.com/spanish/fabric…

- Aún con competencia creciente, Netflix subirá sus precios en USA. Generar contenidos no es barato. mashable.com/2017/10/05/net…

- Viendo las novedades de los Pixel de Google, da la impresión de que ésta está innovando más que Apple, no? telecompaper.com/news/google-sh…

- Por qué Google apuesta por el hardware. Buena nota de @rsametband lanacion.com.ar/2069400-por-qu…

- Supercanal expande su cobertura geográfica. Fundamental para lograr escalas y/o ser atractiva para una venta convergencialatina.com/Nota-Desarroll…

Creced y multiplicaos

Durante sus primeros años, Internet era sinónimo de PC. Con el tiempo, la conectividad llegó a múltiples dispositivos, como el celular, las tablets, el televisor, la consola de videojuegos y tantos otros. Esta multiplicación de dispositivos conectables, tanto por categoría como por unidades, hizo que el promedio de éstos por hogar con acceso a Internet en Argentina pasara de 5,8 a 6,3 en un año. Esto surge del informe “Tecnología residencial 2017” realizado por Carrier y Asociados.

Durante sus primeros años, Internet era sinónimo de PC. Con el tiempo, la conectividad llegó a múltiples dispositivos, como el celular, las tablets, el televisor, la consola de videojuegos y tantos otros. Esta multiplicación de dispositivos conectables, tanto por categoría como por unidades, hizo que el promedio de éstos por hogar con acceso a Internet en Argentina pasara de 5,8 a 6,3 en un año. Esto surge del informe “Tecnología residencial 2017” realizado por Carrier y Asociados.

El promedio de dispositivos conectados en el hogar subió para todos los segmentos etarios, con excepción de los hogares adultos (todos sus integrantes tienen 34 años o más), donde se mantuvo estable. Lógicamente, el promedio de dispositivos conectados en el hogar sube con el nivel socioeconómico, en la medida en que hay mayor capacidad adquisitiva.

En cuanto a los dispositivos, el smartphone es el más habitual, habiendo desplazado de ese lugar a la PC. Esto se debe a que, además de su ubicuidad, el celular ya no es sólo un dispositivo de comunicaciones y acceso a Internet, sino también de entretenimiento, utilizado crecientemente para el consumo audiovisual. El smartphone creció no sólo en penetración en los hogares sino también en presencia, pasando de un promedio de 2 equipos por hogar el año pasado a 2,3 en el presente. Los pocos hogares con usuarios de Internet sin smartphone fueron de adultos (4%) y de niveles socioeconómicos bajos (3%).

Si bien el celular ha eclipsado a la PC, ésta todavía sigue siendo relevante. Aunque sin la ubicuidad de aquél, se ha transformado en un dispositivo de uso personal más que hogareño, como lo indica la multiplicación de la misma al interior del hogar. En el caso de las PC se da una relación pareja en la penetración en hogares de notebooks y equipos de escritorio. De hecho, un 60% de los hogares conectados cuenta con ambos formatos de equipos. Un 79% tiene al menos una notebook y un 77% una PC. En promedio, cada hogar conectado cuenta con 2,1 PC.

Por su parte, el televisor crece como dispositivo conectado de la mano de los OTT (principalmente Netflix) lo que impulsa a los Smart TV (que pasaron del 46 al 58% de los hogares conectados), pero también a la adopción de otros dispositivos que se conectan al mismo, como los reproductores multimedia (caso Chromecast, Apple TV, etc.) y las consolas, que ya no son exclusivamente de videojuegos sino de entretenimiento en general. Las tablets, de la mano de un bajo costo relativo, siguen ganando espacio, especialmente en los hogares con menores, estando presentes en el 50% de los hogares. La tendencia a tener 2 o más de éstas es claramente más alta en los hogares con menores, casi duplicando la cantidad promedio de los otros segmentos.

La multiplicación de dispositivos sumada al creciente consumo de video online (desde PC, Smart TV, TV conectadas, smartphones, tablets) tiene como consecuencia que se esté generando una gran expansión en la demanda de tráfico de datos, especialmente sobre las redes fijas que conectan a los hogares. Este consumo explica la tendencia al fin de la tarifa plana para reemplazarla por abonos con límite de tráfico.

El gran olvidado

Durante las Jornadas de ATVC, que reunieron a la industria de la TV paga, hubo muchas charlas interesantes. Y como suele suceder ante la multiplicidad de paneles y oradores, a veces algunas cosas se escapan. Un dato interesante lo dio un ejecutivo de HBO para Latinoamérica, quien expresó que Argentina es uno de los principales mercados para HBO. Y fue más allá al decir que “con un 80% de penetración de TV paga, parecería que queda poco lugar para crecer, pero falta un desarrollo en cuanto a la digitalización. De los 9 millones de hogares que hay con TV paga en el país, es raro que sólo 4 millones estén digitalizados”.

Durante las Jornadas de ATVC, que reunieron a la industria de la TV paga, hubo muchas charlas interesantes. Y como suele suceder ante la multiplicidad de paneles y oradores, a veces algunas cosas se escapan. Un dato interesante lo dio un ejecutivo de HBO para Latinoamérica, quien expresó que Argentina es uno de los principales mercados para HBO. Y fue más allá al decir que “con un 80% de penetración de TV paga, parecería que queda poco lugar para crecer, pero falta un desarrollo en cuanto a la digitalización. De los 9 millones de hogares que hay con TV paga en el país, es raro que sólo 4 millones estén digitalizados”.

El dato de que algo menos de la mitad de los abonados a TV paga tengan acceso a un servicio digital puede ser visto como un tema de costos del servicio. Pero ciertamente no es la única razón. Más importante aún es que en muchos casos, especialmente en las localidades más pequeñas, los operadores locales no han invertido lo suficiente en la red como para ofrecer esta funcionalidad. Esto puede deberse tanto a que los dueños de estas operaciones no sienten presión competitiva y por lo tanto no se ven motivados a invertir, aunque también es importante considerar que muchas veces son operaciones de escalas chicas, que no soportan los costos de modernizar las redes.

Es importante tener esto presente en momentos en que la regulación alrededor de la competencia en TV paga parece tener un límite simbólico (y arbitrario) en las localidades de menos de 80.000 habitantes. La decisión está destinada a proteger a las empresas que allí brindan servicio, no así a su población, que se ve forzada a consumir lo poco que le ofrecen.

Es claro que la regulación (léase, la política), las empresas del sector y hasta muchos medios de comunicación se preocupan más por el devenir de las empresas que por lo que suceda con los usuarios/consumidores. Pero esta atención al impacto en las empresas implica también condenar a las poblaciones atendidas por ellos, que no tienen a veces acceso a los mejores servicios de TV: digital, HD, VOD en el caso de TV. En consecuencia, tampoco tienen acceso a determinados contenidos.

La falta de digitalización también impacta en el acceso a Internet de banda ancha. Este servicio no puede ser provisto por las redes de cable no digitalizadas, por lo que muchas veces los pequeños operadores recurren a la tecnología inalámbrica terrestre, generalmente de baja capacidad e inestables.

La limitación económica de una escala pequeña no es algo que puedan resolver grandes operadores de TV por cable o las mismas telcos a través de las redes terrestres. Pero sí por el satélite, que puede cubrir grandes extensiones a un costo relativamente fijo (el variable tiene que ver con el equipamiento del cliente y la capilaridad comercial y técnica). Y es una opción que permitiría mejorar rápidamente la competencia a través de operadores de telecomunicaciones y de los propios operadores de TV paga (como acaba de implementarlo Uruguay). Esto no implica que desaparezcan los pequeños operadores, quienes podrían agruparse para ofrecer este servicio o simplemente revenderlo, pero manteniendo su principal diferencial que es la proximidad con el cliente. Además, conviene recordar que las nuevas tecnologías satelitales, además de TV, pueden dar acceso de banda ancha con velocidades consideradas de Ultra Banda Ancha.

Sin embargo, la tecnología satelital parece ser una mala palabra en Argentina. Quizás porque durante años sólo una empresa estuvo autorizada a dar este servicio en forma masiva. Pero sería bueno dejar de demonizar una tecnología y comenzar a pensar en el usuario y su derecho a acceder a mejores contenidos y servicios. Es hora de poner al usuario en el centro del debate.

I’ll be back

Esta semana se produjo el retorno oficial de los smartphones BlackBerry al mercado argentino. Los mismos habían sido producidos en Tierra del Fuego hasta el año 2015. Pero luego, los vaivenes propios de la empresa y su decisión de dejar de fabricar por sí misma sus smartphones para enfocarse en el software de los servidores, produjeron su retiro del mercado local.

Esta semana se produjo el retorno oficial de los smartphones BlackBerry al mercado argentino. Los mismos habían sido producidos en Tierra del Fuego hasta el año 2015. Pero luego, los vaivenes propios de la empresa y su decisión de dejar de fabricar por sí misma sus smartphones para enfocarse en el software de los servidores, produjeron su retiro del mercado local.

Ahora, de la mano de TCL quien tiene la licencia para el uso de la marca y de su software de dispositivo, vuelven a producirse en la isla austral. Inicialmente (hasta fin de año) la exclusividad de su comercialización estará en manos de Personal y de Frávega. Los nuevos equipos utilizan ahora el sistema operativo Android al que se le agregan algunas aplicaciones específicas como el Hub que concentra todas las comunicaciones (mail, Facebook, Twitter, Whatsapp, Skype, etc.) en una única bandeja de entrada, así como otras específicas de seguridad, como DTEK, que monitorea la seguridad de Android y de las aplicaciones instaladas. Además, incorpora características de seguridad en el chipset, lo que hace a los nuevos BlackBerry atractivos para ciertos mercados verticales (gobierno, banca, fuerzas de seguridad), a los que apuntarán. Por otro lado, mantiene el teclado físico, sello indiscutible de la marca (y añorado por muchos que nunca terminaron de sentirse cómodos escribiendo en una pantalla touch).

Por supuesto, nadie piensa que los BlackBerry vuelvan a niveles de ventas que supieron tener en Argentina, como cuando alcanzaron los 1,1 millón de unidades en 2012, con una fuerte demanda de los segmentos jóvenes, para caer a 50 mil en 2014. Pero en tiempos en que la seguridad de la información está constantemente amenazada, sus características harán que los verticales mencionados le presten atención. El mercado de los smartphones es hoy lo suficientemente grande como para que encuentren su nicho.

Tuits selectos

- Yo diría que fue no darle a Internet su verdadera relevancia, allá a principios de lo 90. Pero no le voy a discutir infobae.com/america/tecno/…

- China Mobile, principal operador móvil del mundo, estaría interesado en adquirir a la concursada Oi de Brasil totaltele.com/498114/China-M…

- Durante 2016, se compraron desde Argentina 26 mil iPhones en eBay. El 40% fue el 5s

- Interesante artículo, con muchos números, para entender el impacto de la promoción de Tierra del Fuego cronista.com/columnistas/El…

- China termina de bloquear Whatsapp y a Facebook ya no le quedan app/servicios operando en ese país nytimes.com/2017/09/25/bus…

- .@Huawei posicionada como la marca china más valiosa según @Interbrand. El trabajo de los últimos años está dando sus frutos

- Si todavía no podés facebookearla por Twitter con los 280 caracteres, hay una extensión de Chrome que te lo permite businessinsider.com/how-to-get-280…

- La china NavInfo desistió de adquirir el 10% de la europea Here por oposición del gobierno de USA. Multilateralidad mobileworldlive.com/featured-conte…

- Según @DataxisIntel crece el consumo global audiovisual impulsado por OTT e IPTV. TDH se estanca y cable decrece digitaltvnews.net/?p=29897

- La compra de DirecTV permitió a AT&T acceder a derechos de contenidos en tiempo récord para llevarlos al móvil multichannel.com/news/content/a…

- La nota se lo toma un poco en broma, pero este LG que repele mosquitos es muy atractivo para el mercado local mashable.com/2017/09/28/lg-…

- En el año, el tráfico de Internet creció un 85%. Difícil sostener la tarifa plana salvo en accesos de baja capacidad lanacion.com.ar/2067104-facebo…

- Amazon: por qué perder la batalla de los OS de smartphones significó una victoria en los OS del hogar bloomberg.com/gadfly/article…

A favor de la diversidad (de pantallas)

En sus orígenes, el atractivo de los OTT de video era la posibilidad no sólo de acceder a contenidos distintos y más variados, sino también poder consumir bajo demanda, dejar y retomar en el punto en que se había abandonado y tener una fuente alternativa de consumo. Pero con el tiempo y la proliferación de dispositivos conectables, el hecho de permitir el consumo desde múltiples pantallas se fue haciendo cada vez más relevante. Esto surge del informe “Internet y consumo audiovisual -2017”, realizado por Carrier y Asociados.

En sus orígenes, el atractivo de los OTT de video era la posibilidad no sólo de acceder a contenidos distintos y más variados, sino también poder consumir bajo demanda, dejar y retomar en el punto en que se había abandonado y tener una fuente alternativa de consumo. Pero con el tiempo y la proliferación de dispositivos conectables, el hecho de permitir el consumo desde múltiples pantallas se fue haciendo cada vez más relevante. Esto surge del informe “Internet y consumo audiovisual -2017”, realizado por Carrier y Asociados.

En los primeros tiempos, el consumo de los OTT de video era dominado por la PC. Ésta ofrecía la conectividad combinada con una pantalla de tamaño adecuado y de buena calidad. Pero el aumento de la adopción de otras pantallas, desde la grande y conectada Smart TV, las TV no Smart pero conectadas a dispositivos como el Chromecast, Apple TV, consolas de videojuego y otros, pasando por las más portátiles y personales como el smartphone o la tablet, fueron mejorando la experiencia del consumo audiovisual. Así, la PC perdió su supremacía como dispositivo de acceso a los OTT, y su lugar fue tomado por el televisor.

Como dispositivo de visualización, la PC, si bien todavía relevante, fue cediendo terreno, perdiendo 12 puntos entre los usuarios que consumen OTT. El resto de los dispositivos, por el contrario, fue ganando aceptación, con la TV (Smart o conectada) creciendo 18 puntos, el smartphone (cuya pantalla también creció en tamaño en los últimos tiempos) haciéndolo 17 puntos y las tablets avanzando 9 puntos. Multipantalla es más que una palabra de moda.

Recalculando

Esta semana tuvieron lugar, como sucede anualmente, las Jornadas de ATVC (entidad que agrupa a operadores de TV por cable). Se trata de un evento interesante per se, pero este año el atractivo era aún mayor ya que el tema convergencia iba a estar al tope de la agenda. No defraudó.

Esta semana tuvieron lugar, como sucede anualmente, las Jornadas de ATVC (entidad que agrupa a operadores de TV por cable). Se trata de un evento interesante per se, pero este año el atractivo era aún mayor ya que el tema convergencia iba a estar al tope de la agenda. No defraudó.

El plato fuerte vino por el lado del titular del ENACOM, quien, acorralado por algunos periodistas, dejó definiciones que conviene repasar. Las mismas fueron publicadas en Página/12 e iProfesional.

Aunque no por inesperado, el anuncio más relevante fue la confirmación de que el gobierno está evaluando dejar sin efecto o al menos acotar la prohibición por la cual los operadores de telecomunicaciones no pueden dar servicios de televisión satelital (DTH). Fue el actual gobierno quien, recién asumido, estableció esta prohibición a través del DNU 267/15. Pero el escenario era otro y se vio radicalmente alterado con el anuncio de la fusión entre Cablevisión y Telecom.

Como contrapartida, se evalúa establecer exigencias de inversión para que las telefónicas (léase Telefónica y Claro) avancen con el despliegue de sus redes de fibra óptica. No debería haber mucha oposición con esto (salvo que la exigencia sea desmedida), ya que las telefónicas son las principales interesadas en desarrollar su red de fibra óptica, no sólo para dar servicios de banda ancha, sino también para TV. Cuantos más servicios ofrezcan sobre esa red, más rápido será el retorno sobre la inversión realizada. De hecho, anticipándose al escenario de convergencia, Telefónica sumó 100.000 suscriptores a su servicio de fibra óptica en sólo 8 meses, pasando de 20.000 a 120.000. Es claro que la DTH, esencialmente una tecnología unidireccional, no tiene una vida útil muy extendida en tiempos de modelos interactivos y bajo demanda para el consumo audiovisual. Se trata más bien de un recurso de transición para que las telcos puedan empaquetar servicios mientras actualizan sus redes. Una oferta de DTH con un ADSL de 6 Mbps difícilmente pueda competir con los combos de TV digital y banda ancha de 20 o más Mbps que ya ofrecen los principales operadores de TV paga. En otras palabras, ningún operador, sin importar su tamaño, puede darse el lujo de no tener una red fija apta para las exigencias de los servicios convergentes. [Más sobre el tema de la DTH aquí]

Algo que no se menciona en las notas, pero que se rumoreó en el mercado y podría ser parte de la negociación, sería que las telcos que quieran dar DTH lo hagan a través de los satélites de Arsat.

Otro aspecto considerado en relación con la TV es que las telcos puedan ofrecer este servicio en centros urbanos por debajo de los 600.000 habitantes (límite actual que sólo les permite operar en Buenos Aires, Rosario y Córdoba). Esto permitiría a las telcos ampliar su mercado potencial para DTH y posteriormente TV por cable, aunque el piso se mantendría localidades de menos de 80 mil habitantes.

También habría cambios en materia de espectro. En la nota de Página/12, así al pasar y como quién no quiere la cosa, el titular del ENACOM anuncia que Arlink devolvió finalmente el espectro que se le había asignado en la licitación de 4G y el remanente de 2 y 3G. El funcionario confirmó que el grupo Vila-Manzano, a través de Arlink, renunció a seguir con el juicio que mantenía con el organismo regulador y devolvió el espectro. A cambio, el grupo recuperó los US$ 20 M de caución que habían presentado. Se podrá objetar que Arlink la sacó barata, ya que finalmente recupera la caución. Pero se trata de una salida política a un tema que nació conflictivo. En efecto, Arlink no estaba en condiciones económicas de construir una 4° red móvil, por lo que nunca debería haber ganado esa licitación. Luego la cosa empeoró cuando el gobierno anterior se negó a venderle dólares para pagar por el espectro, y allí la cosa se trabó hasta hace unos días. Aunque con costos, el tema parece resuelto finalmente. Por lo pronto, el funcionario aclaró que el espectro devuelto volverá a ponerse a disposición.

Muy vinculado a lo anterior, el titular de ENACOM no descartó que se reconsideren los topes de espectro que un operador móvil pueda tener, lo que sin dudas influirá en la decisión de si la fusionada deba devolver eventuales excedentes como requisito para aprobar la fusión.

Resulta evidente por estas declaraciones que el gobierno se encuentra recalculando como un GPS. El anuncio de la fusión de Cablevisión y Telecom alteró radicalmente el panorama de un sector en el cual se habían introducido una serie de modificaciones para, como decían las autoridades, nivelar la cancha. Hoy el desnivel se ha alterado y están buscando alcanzar un nuevo equilibrio. Pero en la búsqueda de esta nueva homeostasis el gobierno deberá deshacer muchas medidas que tomó desde su asunción. Algunas, como el tema espectro, se resuelven fácilmente mediante resoluciones. Otras, como la DTH, se abordarían con un nuevo DNU, ya que el impedimento para que las telcos dieran estos servicios fue creado con este instrumento que tiene fuerza de ley. Por lo tanto, hace falta otro instrumento equivalente (un nuevo DNU o una ley) para deshacerlo. Seguramente confíen en hacer una buena elección legislativa que le daría un renovado brío político como para poder instrumentar estos cambios sin demasiados sobresaltos. Se vienen semanas de mucho lobby…