Siendo que el iPhone se comenzó a vender oficialmente en Argentina a partir del segundo trimestre del 2017 (luego de varios años de estar vedado en los hechos), el cierre del primer semestre ofrece una radiografía inicial de este tan esperado regreso oficial al mercado local.

Siendo que el iPhone se comenzó a vender oficialmente en Argentina a partir del segundo trimestre del 2017 (luego de varios años de estar vedado en los hechos), el cierre del primer semestre ofrece una radiografía inicial de este tan esperado regreso oficial al mercado local.

El hecho de “tener los papeles en regla” (léase soportar la alta carga impositiva) no hacía presumir que se produjera una avalancha de estos equipos. Y efectivamente, así fue. En todo el primer semestre de 2017 apenas si ingresaron oficialmente algo más de 12.000 unidades. O un 0,3% del total del mercado.

La distribución por modelos muestra claramente un sesgo hacia la gama más alta, la línea 7, que representó más de la mitad de los equipos ingresados. Aquí los clientes son no sólo los segmentos socioeconómicos más altos sino también los ejecutivos a quienes la empresa le provee el equipamiento (a veces inclusive como parte de un estándar corporativo), que hasta ahora debían adquirir un iPhone en una situación un tanto irregular o elegir otra marca.

También se observa una importante proporción del modelo SE (el entry level) que, si bien fue lanzado a principios de 2016, es una evolución del 5S, de 2013. Esto hace que sea un equipo con un precio más en línea con la oferta de otras marcas y que apunta a quienes aspiran a tener un smartphone con el logo de la manzanita, pero no cuentan con los recursos necesarios para acceder a los modelos más avanzados. Pertenecer tiene su costo, y esto también es parte del atractivo.

Tuits selectos

- Huawei vendió un 20% más de celulares en la 1° mitad del año. Un 18% más en Europa. Para mí, es el próximo Samsung theregister.co.uk/2017/07/27/hua…

- Algún día iba a suceder: Criptomonedas se convierten en activos financieros regulados cronista.com/finanzasmercad…

- Billetera mata galán: Apple acepta suprimir apps de VPN de su store en China telecompaper.com/news/apple-agr…

- Algunos datos interesantes sobre el negocio del New York Times mondaynote.com/the-new-york-t…

- Google es como un Club Med donde en vez de descansar, trabajás cronista.com/negocios/Traba…

- Hackean a HBO y difunden próximos capítulos de Game of Thrones (aunque accedieron a más cosas) gizmodo.com/someone-hacked…

- Muy cerca de Trump coquetean con la idea de regular a los gigantes de Internet como si fueran servicios públicos theintercept.com/2017/07/27/ste…

- Spotify llegó a 60 millones de suscriptores pagos y sumó 20 millones en un año ft.com/content/02b54b…

- Algunos filtros de “belleza” de los smartphones son un poco racistas y te hacen más blanco… businessinsider.com/samsung-huawei…

- Concentración: se achica mercado global de smartphones pero marcas top crecen. Sobre todo, las chinas idc.com/getdoc.jsp?con…

- Interesante: los esfuerzos de la radio para mejorar la identificación del audio en buscadores dircomfidencial.com/medios/prisa-r…

Ne me quitte pas

Las redes sociales se usan para vincularse con otras personas, conocidas o no en el mundo offline. No obstante, la multiplicidad de éstas, así como las características distintivas de cada una, hacen que muchas veces los usuarios terminen abandonándolas, ya sea dándose de baja cerrando la cuenta o, como sucede mayormente, simplemente dejándolas de usar, sin molestarse en cerrar la cuenta. Así es como muchas veces se pueden ver usuarios que siguen vigentes pero cuya última actualización se produjo meses, sino años, atrás. De hecho, un 48% de los usuarios de Internet abandonaron al menos una red social de la cual participaron.

Las redes sociales se usan para vincularse con otras personas, conocidas o no en el mundo offline. No obstante, la multiplicidad de éstas, así como las características distintivas de cada una, hacen que muchas veces los usuarios terminen abandonándolas, ya sea dándose de baja cerrando la cuenta o, como sucede mayormente, simplemente dejándolas de usar, sin molestarse en cerrar la cuenta. Así es como muchas veces se pueden ver usuarios que siguen vigentes pero cuya última actualización se produjo meses, sino años, atrás. De hecho, un 48% de los usuarios de Internet abandonaron al menos una red social de la cual participaron.

A pesar de todas las críticas que recibe, quizás por ser por lejos la más popular con más de 23 millones de usuarios en Argentina, Facebook es la que registra la tasa de abandono más baja. De los usuarios de Internet relevados, sólo un 3% de los que la usaron en algún momento dejaron de hacerlo definitivamente. En esto juega no sólo su gran popularidad (que la hace útil para contactar gente) sino también que sirve como identificación para muchos sitios y aplicaciones en Internet. En este sentido, cumple un rol de proveer identidad digital, tal como sucede con el mail.

En el otro extremo se encuentran LinkedIn y Snapchat. En el caso de LinkedIn (39% la abandonó) es habitual encontrar personas que abrieron un perfil cuando buscaban trabajo y que luego, al encontrarlo, lo dejan abandonado. A esto se suma que es frecuente que quienes sin importar si trabajan en relación de dependencia o en forma independiente se hagan la pregunta: “¿para qué sirve?”. Evidentemente, LinkedIn tiene un problema de evangelización.

Distinto es el caso de Snapchat (38%), que logró una fuerte visibilidad el año pasado cuando el actual Presidente ingresó a esta red e hizo que muchas personas que no eran parte de su público natural también se registraran. La secuencia solía ser: 1. A ver qué es esto de Snapchat, 2. No entiendo nada, 3. Esto es para adolescentes, 4. Abandono… Lo notable de Snapchat es que así como creció muy rápido, también rápidamente fue abandona.

En un segundo escalón se encuentran Twitter y Pinterest. El caso de Twitter no escapa a lo que le ocurre globalmente. Tiene una curva de aprendizaje empinada, lo que hace que muchos desistan de usar esta red antes de haberla entendido. Además, salvo que el usuario restrinja sus publicaciones a sus seguidores (que “tenga candado”), éstas están accesibles para cualquiera, por lo que no hace falta participar activamente de la red para acceder a lo que allí se publica. A esto se suma que los medios se encargan de hacer públicos los tuits de los famosos (y no tanto), cuando estos dan lugar a polémicas o simples noticias (como también sucede con Instagram).

Con Pinterest (28%) sucedió que, si bien es una plataforma interesante para publicación de contenido visual, sus beneficios no son tan percibidos o valorados. Así, se circunscribe a un público acotado, donde prevalecen las mujeres adultas.

Finalmente, Instagram no sólo perdió pocos usuarios (16%), sino que creció significativamente, a punto tal de ser la segunda red en popularidad en Argentina, detrás de Facebook.

En definitiva, Facebook es el dueño de las dos redes más populares y las que menos usuarios perdieron, a lo que podría sumársele Whatsapp. Evidentemente, algo entienden de todo esto.

Todo tiene un límite (y no es el cielo)

Esta semana, Cablevisión-Fibertel sacudió el mercado de banda ancha adoptando una medida que ya se dio varias veces entre los operadores móviles: la duplicación del ancho de banda sin costo adicional. Como parte de las acciones de los festejos por cumplirse los 20 años del lanzamiento del primer producto de banda ancha en Argentina, bajo el nombre de “Duplicate”, con sólo aceptar la promoción, un cliente automáticamente duplica el ancho de banda de su conexión.

Esta semana, Cablevisión-Fibertel sacudió el mercado de banda ancha adoptando una medida que ya se dio varias veces entre los operadores móviles: la duplicación del ancho de banda sin costo adicional. Como parte de las acciones de los festejos por cumplirse los 20 años del lanzamiento del primer producto de banda ancha en Argentina, bajo el nombre de “Duplicate”, con sólo aceptar la promoción, un cliente automáticamente duplica el ancho de banda de su conexión.

Pero también ocurrió que la promoción hizo que algunos usuarios prestaran atención a las condiciones legales y se desayunaran con que Fibertel establece una cuota de transferencia de datos mensual (o cap), la cual varía en función de cada servicio: 250 GB para las velocidades de 12, 25 y 50 Mb y de 350 GB para 100 Mb. En realidad, estas cuotas no son nuevas, ni son condición de la promoción, sino que ya existían (según Cablevisión desde el 2011), sólo que ahora ganaron visibilidad. Alcanzado este límite, la conexión no se corta, sino que baja la velocidad a 3 Mb para el producto de 12 Mb, y a 6 Mb en los de 25 y 50 Mb hasta que se reinicia el ciclo de facturación. Algo que en la jerga se denomina throttling.

Más allá de que, lógicamente, como usuario nadie quiere verse restringido, la tarifa plana (esto es, consumir datos sin ningún tipo de limitación a un precio fijo) es algo difícil de sostener en el largo plazo. Los primeros en eliminarla fueron los operadores móviles. De hecho, éstos no venden por ancho de banda sino que sus abonos se diferencia principalmente por la cantidad de tráfico incluido (1 GB mensual, 3, 10, etc.). En los accesos fijos, es algo que se comenzó a difundir particularmente con el crecimiento del video por Internet. Los YouTube, Netflix y otros son responsables hoy del 61% del tráfico total (según Cisco Virtual Networking Index) y crecerá al 83% en 2021.

El tráfico de datos no para de crecer. No sólo porque hoy hay más aplicaciones que utilizan video, como Netflix, YouTube, videollamadas, videovigilancia. Además, Facebook, Twitter y hasta Whatsapp permiten publicar videos o hacer streaming. También hay más dispositivos desde los cuales se puede consumir simultáneamente, como PC, Smart TV, tablets y los mismos celulares. Adicionalmente, lo hacen cada vez en mayor calidad, y esto significa más datos transferidos. En consecuencia, las redes deben ser actualizadas para que puedan dar abasto a esta mayor demanda. En definitiva, es un tema de pesos (o dólares).

La situación es distinta en el caso de la voz, donde sí pueden ofrecerse tarifas planas porque, al cobrarse por tiempo, se sabe que una línea no puede traficar más que 24 hs. por día. Este límite aún no existe en los datos, que crecen sin que se sepa hasta dónde. Mañana el video será 4K. Luego habrá más K. Y ni que hablar cuando se difunda la realidad virtual. Por lo pronto, las cuotas de transferencia se encuentran por encima de la media de consumo promedio por acceso en Argentina, que es del orden de los 100 GB mensuales. Aunque esta cifra crece a buen ritmo.

Por este estado de situación, desde hace tiempo que los ISP vienen coqueteando con la idea de establecer cuotas de transferencia de datos. Algunos ya lo hicieron, como Fibertel y Telecentro, mientras que tanto Arnet como Speedy no lo hacen, al menos por el momento. En esto juega que las redes de cable tienen mayor capacidad para dar ancho de banda, lo que rápidamente se traduce en un mayor tráfico. Pero en la medida en que comiencen a surgir productos de mayor capacidad (y por ende de mayor consumo) no debería llamar la atención que esto suceda. Aunque también es cierto que Telefónica tampoco aplica cuotas para su más reciente producto Fibra. Habrá que ver ahora si el resto de los ISP decide subirse a la ola o si, por el contrario, utilizarán la tarifa plana como una forma de diferenciar sus productos.

Tuits selectos

- Se viene la monetización de Whatsapp recode.net/2017/7/21/1600…

- GoT S07E01 tuvo 90 M de emisiones piratas, casi 6 veces más que las legales. USA encabeza el ranking con 15 M businessinsider.com/game-of-throne…

- Los publicidad electoral copará el 10% de la programación de TV. Netflix, agradecido cronista.com/elecciones2017…

- Lyft tendrá coches autónomos operando antes de fin de año en Boston washingtonpost.com/news/the-switc…

- Gracias a todos por hacer de éste, y en sólo 3 días, el artículo más leído en mi blog en los últimos 5 años. Un tema que despierta pasiones https://twitter.com/enriquecarrier/status/888392505657630721

- Steve Jobs tendrá su ópera. En serio arstechnica.com/gaming/2017/07…

- El Roomba, además de limpiar tu casa hace un plano de la misma (y lo vendería) theguardian.com/technology/201…

- Adobe anuncia el retiro de Flash en 2020. No creo que muchos se lamenten por ello lanacion.com.ar/2046900-adios-…

- Movistar de Argentina y Vivo de Brasil comienzan a probar roaming de VoLTE. No hay fecha de lanzamiento sin embargo app.embluemail.com/Online/VO.aspx…

- Coincido: el principal problema de los smartphones es el exceso de notificaciones. Lo mejor es desactivarlas wired.com/story/turn-off…

- Reforma impositiva planeada contempla modelos “partcipativos” basados en Internet con retención a pagos con tarjeta cronista.com/economiapoliti…

- Trump presiona para que Apple fabrique en USA. El iPhone sería US$ 100 más caro (o Apple ganaría menos por unidad) infotechnology.com/online/Trump-p…

- En USA, el media player más usado es el Roku, muy cerca de Chromecast y Amazon Fire. Apple TV, bastante más lejos emarketer.com/Article/168-Mi…

Discusión de fondo

Esta semana el mundillo de las telecomunicaciones y el de la política en general se vieron sacudidos por una noticia que, tal como fue planteada, era falaz: la privatización de Arsat. Todo se originó por la filtración de un documento llamado “privatización-de-ARSAT.pdf”, denotando claramente las intenciones de quien lo filtró. Pero esto no debería llamar la atención, ya que estamos en período de campaña electoral y todo suma.

Esta semana el mundillo de las telecomunicaciones y el de la política en general se vieron sacudidos por una noticia que, tal como fue planteada, era falaz: la privatización de Arsat. Todo se originó por la filtración de un documento llamado “privatización-de-ARSAT.pdf”, denotando claramente las intenciones de quien lo filtró. Pero esto no debería llamar la atención, ya que estamos en período de campaña electoral y todo suma.

En realidad, no se trata de un intento de privatización como se dijo originalmente sino de la firma de una carta de intención para la eventual conformación de una asociación o joint venture entre el operador nacional estatal Arsat y la norteamericana Hughes para el lanzamiento de uno o más satélites geoestacionarios de telecomunicaciones. La nueva empresa que surja de esta asociación se denominaría Newco. El mismo documento refiere al primer satélite a lanzar como el Arsat-3. En otras palabras, no se trata de privatizar Arsat sino de que se asocie para llevar adelante el lanzamiento de éste y, eventualmente, otros satélites. Un típico caso de una asociación pública-privada.

El documento establece que Hughes tendrá como mínimo un 51% de Newco y que Arsat como máximo un 49%. Y es en función de esta relación accionaria que se repartirán costos e ingresos. En términos de costos, inicialmente los más relevantes son los de la construcción y puesta en órbita del satélite, que Arsat estima en US$ 230 M, y los de los gateways (equipamiento terrestre), estimados por Hughes en US$ 50 M. Esto no implica, como afirmaron diversos medios, que Arsat deba erogar US$ 230 M y Hughes US$ 50. Estos costos serán financiados por Newco, en la proporción que le toque a cada socio, aún en caso de que se acceda a financiamiento de terceros.

Por otra parte, el documento afirma que la provisión y manufactura del Arsat-3 quedará en manos del INVAP, lo que seguramente es una buena noticia no sólo para esa empresa sino también para todo su ecosistema de proveedores. La operación del satélite será provista por Arsat, aportando tanto sus instalaciones como su personal, así como su fibra óptica y su datacenter. Adicionalmente, Arsat se ocupará de obtener la posición orbital (que todavía se negocia con la UIT) y todas las autorizaciones necesarias para que el satélite opere en el país. Hughes por su parte proveerá el equipamiento de red terrestre. Los costos de estos aportes serán acordados entre las partes. Adicionalmente, el acuerdo prevé el desarrollo de un plan de negocios a 15 años (equivalente a la vida útil de un satélite) y contempla la posibilidad de desarrollar otros satélites más allá del Arsat-3.

Desde el punto de vista técnico, el Arsat-3 sería totalmente distinto del 1 y el 2, tanto en la tecnología de comunicaciones como en la banda a utilizar. La intención es que sea un satélite operando en banda Ka con tecnología HTS (High Throughput Satellite o satélite de alto rendimiento). Esto es relevante en términos de capacidades ya que implica un salto similar al que se dio en comunicaciones móviles al llegar a 4G o en las fijas al hacerlo a la fibra óptica, con el agregado de una reducción del costo por bit muy significativa.

Actualmente, una conexión satelital a Internet puede costar alrededor de US$ 1.000 mensuales por 2 Mpbs. Con la combinación banda-tecnología prevista para el Arsat-3 existen ya productos de 25 Mbps por menos de US$ 100 (según los precios publicados por la misma Hughes en EE.UU. o Quantis en España, así como DirecTV en su producto experimental en Argentina). Como resultado, se hacen viables segmentos de mercado que hasta ahora no lo eran, principalmente el residencial y PyMEs en áreas no atendidas por las redes terrestres, como las rurales, o subatendidas, como en diversas áreas suburbanas en todo el país.

Si bien es claro que no se trata de una privatización sino de una asociación, algunos afirman que este pre acuerdo va en contra del art. 10 de la ley 27.208 (de Desarrollo de la Industria Satelital), aprobada en noviembre de 2015. El mismo dice: “Cualquier acto o acción que limite, altere, suprima o modifique el destino, disponibilidad, titularidad, dominio o naturaleza de los recursos esenciales y de los recursos asociados de las TIC… que pertenezcan o sean asignados a la Empresa Argentina de Soluciones Satelitales Sociedad Anónima AR-SAT, requerirá autorización expresa del Honorable Congreso de la Nación”. No obstante, al no ser una venta sino una asociación, Arsat seguirá siendo dueño de los activos que aporte a la futura empresa, incluyendo a la posición orbital a obtener.

Quizás lo más relevante del revuelo que causó esta intención de asociación de Arsat es que da lugar a una discusión de fondo apasionante. Por un lado, están los que quieren privilegiar la soberanía tecnológica nacional, sin considerar la falta de recursos propios y de acceso a financiamiento y propiciando el cierre de los cielos al ingreso de operadores extranjeros para que no haya competencia. El foco puesto en la industria. Por el otro, los que prefieren que el acceso llegue a todos los más rápido posible, con sus beneficios económicos y sociales, sin importar si esto implica asociarse al capital privado o abrir los cielos bajo modelos de reciprocidad para que crezca la oferta y haya competencia. El foco puesto en los usuarios. Un debate de fondo que se enmarca dentro de la tendencia política global actual, donde la diferencia ideológica entre derecha e izquierda se hace cada vez más difusa al tiempo que aflora con más nitidez la división entre nacionalistas y globalizados. Esta es la discusión profunda que, lamentablemente, no se da.

Tuits selectos

- Venden una máquina de cifrado Enigma pensando que era una máquina de escribir. Negoción theregister.co.uk/2017/07/13/100…

- No sé si es vieja (parece) pero esta publicidad es muy buena https://t.co/UCMcpbqEOt

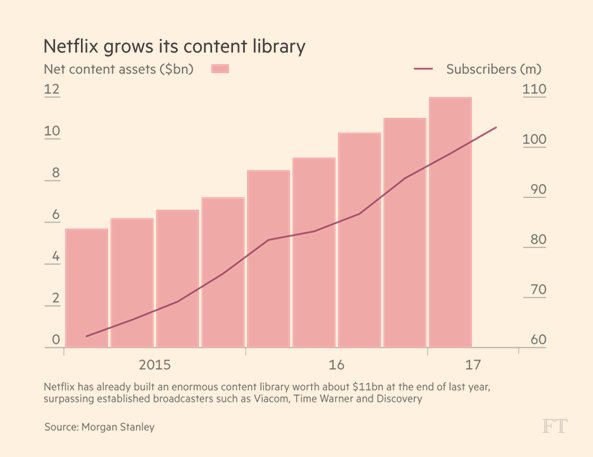

- Netflix, imparable, sumó 5,2 M de suscriptores en Q2. Ya tiene 104 M en total. Y todavía hay 3,7 M usando DVD telecompaper.com/news/netflix-a…

- San Marino será el primer Estado 5G de Europa. Un muy bonito banco de pruebas telecompaper.com/news/tim-to-co…

- Con Fiber, Google “descubrió” lo caro de la última milla y que hay que obtener permisos. Bienvenidos a la realidad ft.com/content/e0b51a…

- Interesante. La nueva app del ICBC te permite loguearte vía reconocimiento facial

- En un par de medios importantes dicen que Arsat puso US$ 230 M en el Arsat 3 (cuya fabricación aún no arrancó). No es lo que dice el acuerdo https://pbs.twimg.com/media/DFDK0GmXkAIgTdF.jpg:large https://pbs.twimg.com/media/DFDK1A9XsAAJ2Gq.jpg:large

- Es importante que el debate se dé con información veraz, si no se discuten fantasías y no el fondo de la cuestión. Y así no sirve

- Estiman caída de US$ 6.000 M en los ingresos de los operadores europeos en 2017 por el fin del roaming continental silicon.es/consecuencias-…

- Facebook permitirá que editoriales comiencen a cobrar por leer sus notas businessinsider.com/facebook-testi…

- Ser un OTT de video puede parecer fácil, pero no es para cualquiera. La relación entre videoteca y suscriptores https://pbs.twimg.com/media/DFMdn40XgAEKbap.jpg:small

- Cómo Instagram está influenciando el rediseño de los restaurantes para que las fotos sean más atractivas theverge.com/2017/7/20/1600…

{kind=link}

{kind=link}

{kind=link}

La nueva TV

Todos aquellos que usan Internet, en mayor o menor medida alguna vez ingresaron a YouTube a ver un video. Desde un extracto de un programa de TV (un gol, una pelea entre mediáticos, la declaración de un político, un delito captado por cámaras de seguridad, etc. algo que se denomina catch up en la jerga) a videos caseros de situaciones insólitas. Esto se da generalmente cuando en una página web o en una red social existe un vínculo a ese contenido. Pero cuando se trata de ir a buscar videos proactivamente, las cosas cambian y la música aparece como el contenido más solicitado. Esto surge del informe “Internet y consumo audiovisual – 2017”, realizado por Carrier y Asociados.

Todos aquellos que usan Internet, en mayor o menor medida alguna vez ingresaron a YouTube a ver un video. Desde un extracto de un programa de TV (un gol, una pelea entre mediáticos, la declaración de un político, un delito captado por cámaras de seguridad, etc. algo que se denomina catch up en la jerga) a videos caseros de situaciones insólitas. Esto se da generalmente cuando en una página web o en una red social existe un vínculo a ese contenido. Pero cuando se trata de ir a buscar videos proactivamente, las cosas cambian y la música aparece como el contenido más solicitado. Esto surge del informe “Internet y consumo audiovisual – 2017”, realizado por Carrier y Asociados.

Efectivamente, YouTube se ha convertido en la gran rockola del mundo, a punto tal de ser la principal fuente de música, por encima de plataformas específicas como Spotify [para más info, ver “El videoclip que no miramos”]. Tal es así que dos de cada tres usuarios de Internet se meten en YouTube para escuchar música. Este hábito se da con mayor intensidad entre millennials de todas las edades.

En segundo lugar se ubican los tutoriales, consumidos por el 60% de los usuarios de Internet en Argentina. Desde cómo preparar una tortilla de papas a cómo cambiar un cuerito de una canilla, prácticamente todo ese saber está en YouTube expuesto de manera visual. El consumo de tutoriales es más intenso entre los millennials adultos, cuando comienzan a vivir solos se encuentran con todo tipo de desafíos cotidianos. Y para eso, está YouTube.

Resulta interesante observar que YouTube también es un destino al que se acude para consumir películas (30%) y series (17%), una práctica más habitual entre los millennials. El consumo de Youtubers es un fenómeno mayormente de los millennials más jóvenes (de hasta 23 años inclusive), con un 60%, casi triplicando al 23% general.

A la hora de elegir la principal plataforma de entretenimiento audiovisual utilizada, la TV tradicional (35%) lidera por muy poco frente a YouTube (31%). La TV es más relevante en los segmentos socioeconómicos medios y bajos, mientras que YouTube lo es en los bajos, mientras que los altos se inclinan por los OTT (léase Netflix). Visto por generación, la división es clara: TV para adultos y seniors, YouTube para millennials de todas las edades. Así, se posiciona como la TV de la nueva generación.

Remezones de la fusión

A dos semanas de la mayor fusión que se produjo en las telecomunicaciones argentinas, no sorprende que se siga hablando sobre el tema, especialmente cuando todavía queda camino por recorrer hasta que la operación se concrete.

A dos semanas de la mayor fusión que se produjo en las telecomunicaciones argentinas, no sorprende que se siga hablando sobre el tema, especialmente cuando todavía queda camino por recorrer hasta que la operación se concrete.

Por un lado, Fintech y Cablevisión llegaron a un acuerdo por el cual la segunda tendrá un importante control sobre la empresa fusionada, incluyendo la mayoría de los miembros del directorio, el comité ejecutivo, el de auditoría y la comisión fiscalizadora. Se comenta que el CEO ya tiene nombre y apellido y no es muy difícil de imaginar quién será, aunque por ahora no hay nada oficial. Por otra parte, también acordaron que Cablevisión tendrá una opción de compra por el 13,51% de Telecom, válida por un año. De ejercerla, CV tendrá la mayor participación accionaria de la nueva empresa. Está claro que independientemente del nombre que tenga la empresa resultante de la fusión, tendrá una fuerte impronta de Cablevisión.

Como se mencionó la semana pasada [ver “LA fusión”], uno de los puntos más álgidos de la operación tendrá que ver con la concentración que se producirá en banda ancha, donde la combinación de los suscriptores a este servicio de Fibertel y Arnet darán a la nueva empresa una participación de mercado del 55%. Resulta interesante ver cómo se llegó a estas participaciones en los últimos años, en los cuales Fibertel registró notables crecimientos (aún en plena pelea con el gobierno anterior), mientras que las dos principales telefónicas comenzaron a perder terreno, evidenciando el impacto de una red que comienza a dar signos de que necesita un upgrade.

Siempre hablando de la fusión, los primeros afectados con el simple anuncio fueron los proveedores que habían participado en las licitaciones para proveer de tecnología a la red de Nextel en su preparación para dar servicios 4G. La cosa quedó en el freezer y los que trabajaron horas y horas en armar las propuestas, desmoralizados. Gajes del oficio.

Para cerrar, una observación/especulación. Cuando se concrete la fusión (nadie duda de que se concretará, lo que no está claro es cuáles serán las condiciones para que esto suceda), los usuarios de Arnet podrán rápidamente tener un servicio de TV: Flow. Una demostración de que aquí no hubo ningún movimiento improvisado.

Tuits selectos

- A partir del lunes, la portabilidad numérica en celulares demorará un día iprofesional.com/notas/252436-p…

- El costo de los celulares importados y producidos en Argentina. Su impacto en la inclusión digital, vía @CNNEE cnnespanol.cnn.com/video/cnnee-di…

- Ahora que se venden iPhones legalmente en Argentina, Cine.ar está disponible para iOS

- Al final, lo del impuesto al “cheque” es para intermediarios de pagos (Paypal, Mercado Pago). Era demasiado bueno infobae.com/economia/2017/…

- Así como está, el modelo de Tierra del Fuego cruje por varios lados lanacion.com.ar/2041570-se-rea…

- Entrevistado por #MaxiContinental. LA fusión, posible accionar de sus competidores y costos del acceso en Argentina radiocut.fm/audiocut/fusio…

- Es oficial. No hay más Ministerio de Comunicaciones lanacion.com.ar/2041674-oficia…

- Cablevisión compra acciones a Fintech por US$ 634 M y está cerca de ser el accionista principal de la nueva Telecom iprofesional.com/notas/252619-a…

- Yo tacharía “Internet”. Argentina tiene los precios más altos de la región. Punto. ambito.com/889558-argenti…

- Se viene Facebook Town, para que los límites entre trabajo y vida personal sean cada vez más difusos cronista.com/negocios/Faceb…

- Si Microsoft elimina el soporte para un OS que sólo tiene 3 años, medio que deja en banda a sus clientes, no? silicon.es/adios-al-sopor…

- Modernización probará la nube de Amazon. Incluirá el acuerdo el uso del datacenter de Arsat, ahora bajo su órbita? iprofesional.com/notas/252690-p…

- Aquí me dicen que @PersonalAr aumentó la cantidad de Gigas en los planes actuales, sin costo adicional personal.com.ar/tienda/planesy…