El 2018 quedará en la historia como un año para el olvido para el sector de los terminales móviles. La fuerte devaluación del peso sumada a la aceleración de la inflación que generó se transformó en una combinación explosiva. Es normal que así sea para un producto que tiene un alto componente de costos en dólares, independientemente de si se trata de un bien proveniente directamente del exterior (caso iPhone) o si se produce en Tierra del Fuego (la mayoría de los equipos vendidos en el país), donde a los componentes en divisas se suma la suba de los costos locales por efecto de la alta inflación y la suba de tasas de interés (que afecta el costo financiero).

El 2018 quedará en la historia como un año para el olvido para el sector de los terminales móviles. La fuerte devaluación del peso sumada a la aceleración de la inflación que generó se transformó en una combinación explosiva. Es normal que así sea para un producto que tiene un alto componente de costos en dólares, independientemente de si se trata de un bien proveniente directamente del exterior (caso iPhone) o si se produce en Tierra del Fuego (la mayoría de los equipos vendidos en el país), donde a los componentes en divisas se suma la suba de los costos locales por efecto de la alta inflación y la suba de tasas de interés (que afecta el costo financiero).

El año arrancó con tendencias similares al 2017, aunque un poco más arriba en unidades, situación que duró hasta mayo, momento a partir del cual comenzó la aceleración del proceso devaluatorio. Así, a partir de entonces los volúmenes de despachos caen, tendencia que se hace notable a partir de agosto, momento en el que el valor de dólar pega otro salto.

Esta caída hacia fin de año, período tradicionalmente con mayores ventas y que incluye fechas “fuertes” que traccionan la demanda, como el día de la madre y las fiestas de fin de año, hace que las expectativas para todo el año se sitúen en un máximo de 8,5 M de unidades. Este volumen, comparado con los 10,8 M del 2017 anticipan una caída interanual en unidades mínimamente del 21%.

La correlación negativa entre precio del dólar y volúmenes de despachos se hace evidente en el siguiente gráfico, donde queda en claro el efecto de los dos hitos devaluatorios, mayo y agosto.

Viendo las variaciones por marcas resulta evidente que el impacto de este año no fue similar para todos, entrando a jugar las estrategias adoptadas por cada una. Samsung sigue liderando en despachos, con una participación del 54% del total, pero con una caída del 16% en los tres primeros trimestres del año en comparación con igual período del 2017. Luego aparece el gran ganador, Motorola, que alcanza el 2º lugar en participación (con un 23%) con un crecimiento en unidades del 102%. Dentro del resto de los top 4, LG (8%) pasa del 2º al 3º lugar en participación y Huawei (4%) se mantiene en el 4º. Sin embargo, la caída en volumen es similar para ambos, del 54% y 52% respectivamente. Una situación que está gestando cambios en la operatoria del negocio móvil para ambas empresas.

El dato de color es para Apple, que a pesar de tener un precio en Argentina muy impactado por el costo fiscal, aumenta su volumen en un 284% y se ubica en el 6º en participación de mercado aunque con un volumen muy bajo, cerquita de Sony, en el 5º. La magia sigue intacta.

Tuits selectos

- A pesar de seguir creciendo a dos dígitos en ingresos y beneficios, Alphabet (Google) cree que puede mejorar su performance haciendo que sus búsquedas móviles sean más locales https://www.mobileworldlive.com/featured-content/top-three/mobile-search-advertising-power-alphabet-growth/ …

- Moroso: Qualcomm afirma que Apple le debe US$ 7 mil millones en concepto de regalías. Una disputa que no parece estar cerca de arreglarse https://www.mobileworldlive.com/featured-content/top-three/apple-7b-behind-on-royalty-payments-qualcomm/ …

- En Santa Rosa anulan una ordenanza que permitía la instalación de antenas en espacios públicos por un reclamo de la cooperativa local. Meten al Grupo Clarín, el FMI, “el ajuste”. Parece que no había mejores argumentos http://www.laarena.com.ar/la_pampa-clarin-insiste-y-presiona-al-concejo-por-las-antenas-2019591-163.html …

- Sobre el delivery por drones. Interesante https://www.economist.com/node/21752849

- La venta del nuevo OnePlus 6T en USA generó una ansiedad “à la iPhone” https://www.businessinsider.com/oneplus-6t-t-mobile-line-2018-10 …

- Interesante: Apple quiere matar a las notebooks y reemplazarlas por iPads. Pero todavía no está en ese punto https://www.theregister.co.uk/2018/10/30/apple_launch_kill_laptop/ …

- Impaciente ante la lentitud a nivel internacional para crear un nuevo marco fiscal para las grandes tecnológicas, el gobierno británico anunció una tasa especial para gravar su facturación en Reino Unido http://www.expansion.com/economia-digital/companias/2018/10/29/5bd73afa268e3e93348b45cf.html …

- Con ventas de celulares que se estancan e ingresos que bajan, Samsung apuesta al equipamiento de red para 5G potenciar su negocio https://www.mobileworldlive.com/featured-content/top-three/samsung-plans-5g-assault-mobile-earnings-fall/ …

- Uber lanza un servicio por suscripción para evitar las subas de precios por picos de demanda https://www.businessinsider.com/uber-launches-ride-pass-subscription-service-2018-10

- El precio del cable subió en USA un 50% en 10 años, período en el que perdió 9% de abonados. ¿Están ordeñando la vaca por los años que le quedan o subieron los costos de los contenidos? https://gizmodo.com/the-price-of-cable-has-gone-up-50-percent-since-2010-1830132240 …

- Netflix estrenará 3 películas en el cine antes que en su plataforma. El objetivo es lograr premios que le potencien el valor y le den mayor difusión https://mashable.com/article/netflix-cinema-releases-oscars/#bfpQh8F1mPq3 …

- Finalmente, en breve la publicidad llega a Whatsapp. Será en los “Estados”. Al menos inicialmente… https://mashable.com/article/whatsapp-status-ads/ …

Tuits selectos

- Marcas chinas van por el liderazgo de Samsung y Apple en smartphones. Pero se trata de dos situaciones distintas clarin.com/economia/marca…

- Se podrá ver en Argentina la Champions League por streaming y gratuitamente a través de Facebook. Ya mañana se podrá ver la Supercopa de Europa entre Real Madrid y Atlético Madrid. Llegó antes de lo esperado lanacion.com.ar/2162049-facebo…

- Siempre con el combo fútbol-Facebook, la red social adquirió los derechos de la Liga Española y la transmitirá gratuitamente en 8 países asiáticos elpais.com/deportes/2018/…

- Una nueva prórroga para la presentación del anteproyecto de Ley Convergente (que ya fuera redactado hace meses). Se confirma aquello de que el hombre es esclavo de sus palabras convergencialatina.com/Nota-Desarroll…

- Traducción: Los gobiernos deben controla sus expectativas, aun en mercados desarrollados el crecimiento de 5G será lento y no necesariamente apuntando al mercado masivo https://twitter.com/Jose_F_Otero/status/1029332189031419904

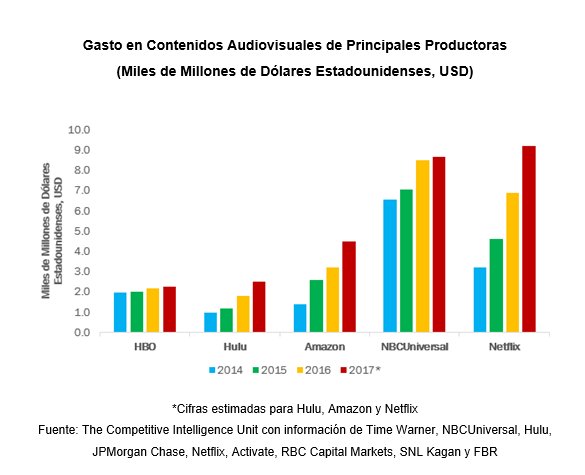

- Interesante trabajo de @theciu que analiza evolución de inversiones en contenidos y costos de la TV paga y los servicios SVOD https://pbs.twimg.com/media/DkkNcGDWsAAob-I.jpg:large

https://pbs.twimg.com/media/DkkNdcgW0AAzkZP.jpg:large

https://pbs.twimg.com/media/DkkNeoaWwAENEGF.jpg:large - Personal lanzó FTTH en Paraguay. 50 Mbps por US$ 35 mensuales (aprox. $ 1.050) hoy.com.py/negocios/perso…

- Erdogan, presidente de Turquía, en una escalada de tensiones con los EE.UU., anuncia boycott a electrónicos yanquis. “Si ellos tienen el iPhone, también está Samsung del otro lado”. Dejará su iPhone para pasarse a uno con Android, de Google… economist.com/europe/2018/08…

https://pbs.twimg.com/media/DklC7hqX0AEhNE5.jpg:large - Con tantas billeteras electrónicas sigue siendo más práctico el efectivo y un puñado de tarjetas de débito/crédito https://twitter.com/mdudas/status/1029094835553271812

- Lanzan Druber, el Uber de la compra-venta de dólares. Pero me temo que los chicos del delivery, en sus motos eléctricas, serán un blanco tentador para los amigos de lo ajeno cronista.com/finanzasmercad…

- Gran metáfora https://twitter.com/JBGnius/status/1029699262559473665

- Samsung evalúa cerrar una planta de smartphones en China por la caída de las ventas y por los crecientes costos de la mano de obra en ese país. Seguramente la suplirán con planta en India (que incentiva la fabricación local) totaltele.com/500831/Samsung…

- La base instalada de TV conectadas (Smart TV, media streamers, consolas y blue ray players) ya supera los mil millones de unidades digitaltvnews.net/?p=31367

- Según el índice de conectividad de la GSMA para el 2017, Argentina estaba bien en infraestructura y contenidos y mal en asequibilidad (habrá cambiado luego de la devaluación?). Vía @mediatelecom_pl

- Crecen los beneficios de Lenovo mientras reduce pérdidas en su unidad de móviles. Latinoamérica, la región fuerte que creció por encima del mercado en los últimos 7 trimestres. Hello Moto mobileworldlive.com/devices/news-d…

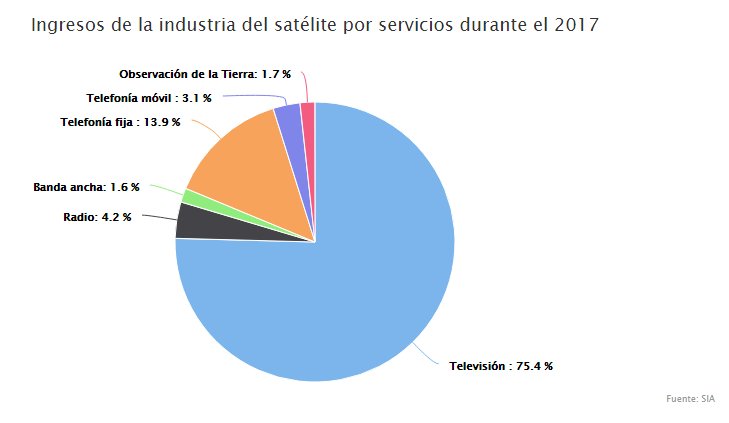

- Ingresos de la industria satelital por servicio. La TV es la reina. Vía @TeleSemana https://pbs.twimg.com/media/DkvU3ZSWsAA9Upd.jpg:large

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mucho más que Mobile

Durante la semana que termina tuvo lugar una nueva edición del Mobile World Congress 2018 (MWC), la feria anual más relevante de la industria de las telecomunicaciones que en esta edición dio una clara muestra de que se trata de un sector que está expandiendo aceleradamente su alcance mucho más allá de los ya clásicos teléfonos celulares o smartphones (los cuales, por otra parte, evidencian un claro y natural estancamiento que se refleja en sus ventas).

Durante la semana que termina tuvo lugar una nueva edición del Mobile World Congress 2018 (MWC), la feria anual más relevante de la industria de las telecomunicaciones que en esta edición dio una clara muestra de que se trata de un sector que está expandiendo aceleradamente su alcance mucho más allá de los ya clásicos teléfonos celulares o smartphones (los cuales, por otra parte, evidencian un claro y natural estancamiento que se refleja en sus ventas).

Si hubiera que resumir la esencia del MWC 2018 sería la sensación de que no es una muestra de móviles sino de dispositivos conectados, algunos claramente móviles (caso smartphones, automóviles, drones, etc.), otros claramente fijos (cámaras, electrodomésticos, maquinaria y sensores industriales y municipales) y otros de movilidad reducida o acotada a un área geográfica muy específica (nuevamente, dispositivos de uso industrial, así como hogareño). Un escenario que abre claramente las puertas al ingreso de nuevos actores, algunos renombrados en otras industrias (como fabricantes de autos y electrodomésticos) así como a emprendimientos que dan muestra de una gran creatividad. Todos desarrollando nuevo hardware y, también, mucho software.

Claro que esta hiperconectividad requiere de una infraestructura capaz de albergarla, y aquí es donde entra en juego la famosa 5G que dio muestras de una mayor maduración, con casos de negocios más definidos. Una 5G que implicará una revolución en términos técnicos respecto de las anteriores, no sólo por su mucho mayor ancho de banda (que requerirá de un extendido backhaul de fibra óptica para alcanzar su potencial) sino que también tendrá diferencias claves respecto de lo anterior. Por un lado, ofrece una capacidad exponencialmente superior para atender una muy superior densidad de dispositivos que ya no serán sólo “teléfonos” sino cualquier cosa que acepte un chip. Aun sin generar tráfico ni establecer comunicación alguna, la señalización que generará esta multiplicidad de dispositivos no podrá ser atendida por las redes actuales. Por otra parte, 5G cuenta con latencias similares a las de la fibra óptica, lo que abre un abanico de posibilidades a soluciones de control y operación remota hoy imposibles. A esto se suma la velocidad (del orden de los Gbps), aún en movimiento, y la confiabilidad. Todas estas características combinadas permiten la utilización de dispositivos más “bobos”, donde el procesamiento puede hacerse en la nube sin afectar el rendimiento. Así, dispositivos más simples, con menos memoria y capacidad de procesamiento (funciones que estarán en la nube) bajarán sensiblemente de precio. A modo de referencia, según los fabricantes, la memoria de un celular puede representar entre ¼ y ⅓ de su costo.

Este entorno está detrás de que por el lado de los dispositivos tipo smartphone no hubiera grandes novedades, aunque sí algunos anuncios. Como suele ser costumbre, Samsung aprovechó la atención mundial que este congreso concita. Presentó su “flagship” o buque insignia, el S9. En apariencia similar al S8, como es natural incluye un procesador más potente y algunas mejoras en la cámara. Pero quizás su principal preocupación no sean ya productos de sus rivales sino un usuario que se encuentra satisfecho con lo que ya tiene y que comienza a estirar el ciclo de renovación, lo que se tradujo en el 2017 en una leve caída del mercado global de smartphones, de la cual no pudo escapar ni Samsung, ni Apple, ni ninguno de los grandes jugadores. De hecho, quienes crecieron fueron los fabricantes chinos, quienes ofrecen prestaciones similares, aunque en equipos de menor costo, capturando una mayor proporción del mercado global, impulsado por mercados emergentes, notablemente más sensibles al precio. Un factor no menor en un momento en que los equipos de gama alta alcanzaron valores reñidos con la realidad de lo que debería ser un producto de consumo masivo.

En todos los ámbitos fue notable la presencia de empresas chinas, no ya sólo como fabricantes de smartphones (que los hubo y en cantidad) sino por su relevancia en infraestructura, con Huawei y ZTE a la cabeza pero que lejos están de ser los únicos. A esto se suma que su capacidad industrial se extiende también hacia una mayor oferta de productos y servicios innovadores.

A diferencia de lo ocurrido en este mismo lugar un año atrás, ahora la industria parece tener más claras las posibilidades y ventajas de la tecnología 5G, que en aquel entonces despertaba más suspicacias. Hoy se percibe más entusiasmo con sus capacidades (que incluyen además un mejor aprovechamiento del espectro), aunque también hay conciencia de que su despliegue total llevará más tiempo. En parte por la necesidad de desarrollar nuevas aplicaciones y hardware, en parte porque la tecnología 5G requiere de una gran capilaridad de la fibra óptica. Mientras tanto, la alternativa será comenzar su despliegue por “islas de conectividad”. En este escenario, quienes más están apostando a esta tecnología son países orientales (como Corea, Japón y China) y los EE.UU. Por su parte, los europeos aparecen un poco más rezagados, aunque con excepciones, como los países escandinavos, bálticos y España, todos con buena penetración de fibra. De hecho, en España, un 76% de las unidades inmobiliarias (hogares, empresas y comercios) están pasadas por al menos alguna red de fibra, lo que posiciona muy bien a este país de cara al 5G. El caso español es interesante, ya que cuenta con más accesos de fibra óptica que hogares, los cuales en muchos casos están pasados por dos y hasta tres redes.

Este escenario que asoma pone a los proveedores de conectividad móvil en una posición central en la configuración de la sociedad del futuro, tanto para individuos como empresas y estados. Un dato que es un llamado de atención para los reguladores, quienes deberán diseñar marcos que fomenten la inversión para el desarrollo de una infraestructura clave de los países.

Tuits selectos

- Twitter suma proveedores de streaming de video en vivo. Entre otros, la cadena de noticias Bloomberg telecompaper.com/news/twitter-a…

- Samsung, a punto de destronar a Intel como principal fabricante de chips mobileworldlive.com/featured-conte…

- Merriam-Webster agrega el término “sheeple” (gente oveja) a sus definiciones, usando a los usuarios de Apple de ej merriam-webster.com/dictionary/she

- LA diferencia entre Windows 10S y el tradicional es quedar limitado a la tienda de aplicaciones. Como Android y iOS businessinsider.com/microsoft-wind…

- Entrevistado por @JPVarsky en @nadie951 para charlar sobre por qué no hay tarifa plana para Internet móvil radiocut.fm/audiocut/no-ve…

- Para quienes creen que en USA hay tarifa plana de datos móviles, acá va la letra chica https://t.co/xkMJnTHK2Q https://t.co/xkMJnTHK2Q https://t.co/xkMJnTHK2Q

- HP manda promo de notebook sin Windows y con variante de sistema operativo DOS. Volvimos a los 90 https://t.co/w8xiUQu1ih

- El peligroso precedente que puede dejar el bloqueo a Uber en la Ciudad vía @maxikank @perfilcom perfil.com/politica/el-pe…

- Mobile ya es el 85% de los ingresos por publicidad de Facebook y creció 58% en ultimo año. Un tren mobileworldlive.com/featured-conte…

- Interesante: small cells totalmente wireless, para residenciales y empresas. Autoconfigurable sin instalación newsroom.sprint.com/news-releases/…

Tuits selectos

- El m-commerce creció un 58% en el Black Friday en USA, convirtiéndose en el gran ganador de la temporada businessinsider.com/mobile-soars-o…

- Movistar en proceso de cambio de identidad gráfica mobileworldlive.com/spanish/telefo…

- Otra muestra de su avance: Huawei es la marca más rentable basada en Android, desplazando a Samsung silicon.es/huawei-la-marc…

- El parlamente europeo propone fijar los precios del roaming europeo (mientras aspira a su eliminación) mobileworldlive.com/featured-conte…

- Luego de un 2016 difícil, Samsung confirma que evalúa la división en dos: una empresa holding y otra operativa infotechnology.com/negocios/Samsu…

- Facebook se apresta a dar un nuevo impulso a los juegos en sus feed y mensajero businessinsider.com/facebook-insta…

- La industria tech es claramente demócrata, con un Trump que, dicen, no usa computadora. Se vienen tiempos difíciles? economist.com/blogs/graphicd…

- Hackeo a routers de clientes de Deutsche Telekom deja a 900.000 desconectados. Video del comunicado oficial youtube.com/watch?v=t25V-S…

- Acá más detalles de la noticia del ataque a Deutsche Telekom. Hasta Merkel opinó cnet.com/news/internet-…

- Hoy YouTube arranca con el streaming en vivo en 4K youtube.com/watch?v=d9O7N3…

- La batalla por los postes recrudece con el despliegue de fibra óptica convergencialatina.com/Nota-Desarroll…

- Qué pasó con el Freedom 251, el smartphone de US$ 4? Muy bueno para ser verdad hipertextual.com/2016/12/freedo…

Tuits selectos

- Google comenzará a priorizar las páginas mobile en sus resultados. Si tu página no es mobile, irá al fondo mashable.com/2016/11/04/goo…

- Los altos sueldos y la amenaza para Silicon Valley. Interesante artículo de @TheEconomist economist.com/news/business/…

- AT&T: Las operadoras de móvil que ignoren el contenido video difícilmente prosperen. DirecTV y Time Warner mobileworldlive.com/spanish/att-pr…

- Virgin ofrecerá en UK Whatsapp y Facebook Messenger gratis y pone a prueba la regulación de la neutralidad de la red ft.com/content/31f481…

- Netflix llega a los Set Top Box de Comcast. Su tráfico se descontará del cap de 1 TB mensual y todos contentos arstechnica.com/information-te…

- Investigados por el regulador británico, Facebook suspendió compartir datos con Whatsap lanacion.com.ar/1954307-facebo…

- El dueño de la voz del famoso “You’ve got mail” de AOL es ahora chofer de Uber. Siempre en la vanguardia tecnológica boingboing.net/2016/11/07/aol…

- Cablevisión lanzó su plataforma Flow. Disponible en app y nuevo deco desarrollado para tal fin. Arranca en AMBA y LP lanacion.com.ar/1954363-cablev…

- Durante la campaña, Trump dijo que su administración no aprobaría la operación AT&T-Time Warner. Mantendrá la postura ahora que fue electo?

- Primero el Note 7 on fire. Luego los lavarropas voladores. Ahora, acusaciones de “cometas”. Año negro para Samsung theregister.co.uk/2016/11/09/sam…

- 5G, una tecnología que necesita nuevas formas de monetización mobileworldlive.com/featured-conte…

- Cash en el exterior de las grandes tecnológicas podría volver a USA. Trump prometió bajar el impuesto de 35% al 10% ft.com/content/c715e8…

- Todavía no terminó el primer día con el servicio activo y Flow ya tiene más de 50 mil descargas https://pbs.twimg.com/media/Cw2CD7dXgAAC8lP.jpg

- Calexit: Con Trump Presidente, fundador de Uber llama a la secesión de California. Chico polémico. Y no es el único theguardian.com/technology/201…

- Estado del 4G en AR según @opensignal Bien en disponibilidad, discreto en velocidad (falta espectro y LTE-Advanced) opensignal.com/reports/2016/1…

- Massa quiere gravar a telcos para fondear jubilaciones. Original sería que solucionen problemas sin nuevos impuestos telam.com.ar/notas/201611/1…

- Dan 15 días a operadores móviles para crear un registro de usuarios de celulares que nomine a todas sus líneas. 15 infobae.com/politica/2016/…

{kind=link}

Tuits selectos

- Google crece por mobile (búsqueda y video). Mientras, el despliegue de fibra urbano entra en el freezer. No es fácil mobileworldlive.com/featured-conte…

- Todos a favor de la convergencia y la competencia siempre que sea en base a limitaciones y restricciones a los demás cronista.com/controlremoto/…

- Aguad vuelve a marcar a enero 2018 como el momento de inicio de la convergencia plena en Argentina (min 11) radiocut.fm/audiocut/entre…

- Prorrogan 180 días plazo para presentar proyecto de ley de Convergencia. Llegará en pleno año electoral. Difícil boletinoficial.gob.ar/#!DetalleNorma…

- Samsung y Apple pierden participación de mercado en smartphones frente al avance de marcas chinas. Nueva era silicon.es/tasa-crecimien…

- Según Personal, el consumo de datos promedio es de 830 MB mensuales, subiendo a 1,8 GB en usuarios de 4G, un 117% más que la media.

- Google: Antecedentes académicos no cuentan en el CV. Surgen de criterios que no son los del ámbito laboral infotechnology.com/negocios/Googl…

- Frávega tendrá tiendas Apple, pero no venderá el iPhone. Hay cosas que no cambian lanacion.com.ar/1952326-habra-…

- Publicidad móvil creció un 89% en USA. Ya es el 47% del gasto en publicidad online. 85% de los llevan Google y FB ft.com/content/f0a70c…

- A nivel global por primera vez se navega más desde el móvil que desde la PC. Cruzamos el Rubicón theguardian.com/technology/201…

- Luego de su acuerdo con Trocafone un mes atrás, Movistar Argentina lanza su propio plan canje de celulares appnew.embluejet.com/Online/Version…

- Netflix habilitará el uso offline (à la Spotify). Sería sólo para mercados con banda ancha deficiente businessinsider.com/netflix-offlin…

- Crowdsourcing: el juego Football Manager cuenta con 1.300 scouts que actualizan base de datos mundial de jugadores theguardian.com/football/copa9…

- Según Bloomberg, la venta de Telefé a Viacom ya es un hecho y se anunciaría en breve bloomberg.com/news/articles/…

- River Plate de Argentina presentó al primer gamer profesional en fútbol del continente. El gaming es cosa seria ole.com.ar/fuera-de-juego…

Cortas semanales

Un repaso por las noticias más destacadas de la semana tecnológica que pasó, con una pizca de sal.

Un repaso por las noticias más destacadas de la semana tecnológica que pasó, con una pizca de sal.

A principios de la semana venció el plazo para que los operadores móviles de red (OMR) presentaran sus propuestas de referencia para los operadores móviles virtuales (OMV). Algunos OMR mostraron sus reparos, principalmente reclamando por los benditos 700 MHz que ya pagaron, pero de los cuales aún no hay disponibilidad plena, aunque también hay otros planteos más técnicos. Esto hace pensar que quizás el tema se demore.

Siguiendo con el tema de los OMV, Tuenti (que NO es un OMV sino una marca de Telefónica Móviles S.A.) convocó a la prensa con la excusa de presentar una aplicación que en realidad está disponible desde casi el comienzo de su operación en Argentina. El tema pareció más una maniobra para levantar el perfil y posicionarse en un segmento muy similar al que normalmente apunta Virgin Mobile, empresa que ya tiene licencia de OMV y que espera acordar con algún OMR luego de la publicación de las ofertas de referencia.

Sigue la discusión por la autorización del gobierno para que dos satélites extranjeros puedan prestar servicios en el país. Unos dicen que es ilegal y que atenta contra el desarrollo de Arsat y sus proveedores. Desde el gobierno aclaran que las autorizaciones se basan la necesidad de dar reciprocidad a los países donde Arsat vende su capacidad. La pelea de fondo es entre quienes quieren un mercado abierto y quienes quieren uno protegido. Como sucede en diversos ámbitos con argumentos similares de ambos lados. No se trata de un debate novedoso, salvo por el marco.

Esta semana se presentó el iPhone 7 y tuvo una recepción bastante fría a pesar de la clásica previa mediática (el día mismo y previo al anuncio, estuvo en la home de varios de los principales diarios nacionales). Las mejoras fueron sutiles (más procesador, mejor cámara, auriculares inalámbricos) y son un fiel reflejo de una industria, la de los smartphones, que a pesar de su enorme volumen ha desacelerado notablemente su crecimiento a nivel global. Con equipos que ya son los suficientemente buenos para la mayoría de las necesidades y tasas de penetración cercanas a la saturación en las principales economías, la recepción del iPhone 7 es una metáfora del estado de la industria. Desde una óptica argentina, el lanzamiento del iPhone 7 sea quizás una forma de testear el impacto del mecanismo de compra puerta a puerta.

Para empeorar su panorama, en la semana del anuncio del iPhone 7 (rival directo de la empresa surcoreana en la lucha por el predominio en la gama alta de smartphones), Samsung anunció el recambio de 2,5 millones de smartphones Note 7 a un costo de aproximadamente mil millones de dólares. Un costo económico que se sumó al costo en términos de imagen. Semana negra, claramente.

Telefónica sigue buscando formas de lograr financiar la reducción de su deuda. En este sentido esta semana anunció que planea lanzar al mercado un 25% de las acciones de Telxius, su unidad global de infraestructura, antes de fin de año. Este IPO iba a darse en julio, pero el sacudón que produjo el Brexit en el mercado postergó la decisión. Por otra parte, se espera que en las próximas semanas haya un anuncio respecto de O2, su unidad móvil en el Reino Unido. No está claro si habrá flotación de acciones en la bolsa o si se venderá parcialmente, luego de que en mayo de este año la Comisión Europea bloqueara la venta total de O2 a Hutchison. Lo que sí es claro es que hay que conseguir fondos.

Tuits selectos

- Samsung lidera en ventas de smartphones en 12 de los 15 mercados más importantes del mundo silicon.es/samsung-marca-…

- Ya hay 900 autos conectados a la red de Personal convergencialatina.com/Nota-Desarroll…

- Interesante cómo las experiencias con pagos móviles en Argentina arrancan en universidades privadas clarin.com/sociedad/bille…

- Cambios en telefonía:

– Agilización de portabilidad

– Extensión de portabilidad a los fijos

– Tarifa única nacional

clarin.com/sociedad/Porta… - Si querés saber en qué estado está el espectro para celulares supuestamente en manos de Arsat, acá está clarito pagina12.com.ar/diario/economi…

- Tierra del Fuego, objeto de muchas revisiones en los últimos tiempos cronista.com/negocios/Benef…

- Reino Unido extiende licencia para ver TV (£145.50 anuales) al streaming en cualquier dispositivo. Que no cunda… theregister.co.uk/2016/08/06/bbc…

- Enacom firmó convenio con Microsoft para usar “espacios blancos” entre antenas de TV para usarlos para Internet enacom.gob.ar/institucional/…

- Claro lanza planes con roaming a tarifa local en toda América (datos, voz y SMS). Ventaja de la presencia regional pic.twitter.com/URFRTR18dc

- Hulu se focaliza en VoD y migra su servicio gratuito a Yahoo, donde ofrecerá principalmente catch up de TV abierta telecompaper.com/news/yahoo-lau…

- Crecen en el gob cuestionamientos hacia producción en TdF. AFARTE acepta la reconversión pero reclama definiciones ieco.clarin.com/economia/Gobie…

- Twitter pone en alquiler 17.000 m² de sus oficinas en SF. Diversificando ingresos… bizjournals.com/sanfrancisco/b…

- Crecimiento de ingresos de las principales tecnológicas. Facebook, un tanque. Apple en veloz descenso https://twitter.com/jandawson/status/763059093447725056

- Nuevo presidente de AFARTE, relacionista público con 5 años de trabajo en el gobierno de CABA. Cambio de época tiempofueguino.com/federico-helle…

- Cómo las lentes de las cámaras influyen en tu apariencia en las fotos businessinsider.com/lenses-can-dis…

- A pesar de pálidas a nivel global, en USA LG duplicó su market share en un año. De 7 a 14%. fiercewireless.com/wireless/iphon…

- Sube la presión contra las 12 cuotas sin interés para bajar y blanquear precios. Importante para electrónicos ambito.com/diario/850693-…

- Prácticamente todos los días un artículo periodístico sobre la situación de Tierra del Fuego. Algo se cocina cronista.com/economiapoliti…

- Mercado Libre suma oferta inmobiliaria. Se está convirtiendo en un pulpo cronista.com/negocios/Merca…

- Tráfico de datos móviles en inauguración de JO fue el doble que en la final del Mundial hace 2 años. Efecto 4G telecompaper.com/news/mobile-tr…

- Desarrollan headset que reproduce los gestos faciales en personajes. Comunicación no verbal para interacciones en VR youtube.com/watch?v=xMgoyp…