Como ya fuera mencionado en notas anteriores, el consumidor audiovisual en Argentina se abastece de múltiples fuentes, conviviendo, con distintos niveles de participación, la TV tradicional (ya sea paga o gratuita), los OTT y el propio YouTube. A nivel general, la TV tradicional (35%) y YouTube (31%) pelean por ser la plataforma principal de entretenimiento audiovisual entre los usuarios de Internet locales. Esto surge del informe “Internet y consumo audiovisual -2017”, realizado por Carrier y Asociados.

Como ya fuera mencionado en notas anteriores, el consumidor audiovisual en Argentina se abastece de múltiples fuentes, conviviendo, con distintos niveles de participación, la TV tradicional (ya sea paga o gratuita), los OTT y el propio YouTube. A nivel general, la TV tradicional (35%) y YouTube (31%) pelean por ser la plataforma principal de entretenimiento audiovisual entre los usuarios de Internet locales. Esto surge del informe “Internet y consumo audiovisual -2017”, realizado por Carrier y Asociados.

Segmentando generacionalmente, las diferencias son mucho más marcadas y son una muestra acabada de los cambios que se vienen registrando en el consumo audiovisual. La elección de la TV tradicional como principal plataforma crece con la edad, siendo notoriamente más alta entre adultos (34 a 53 años) y seniors (54 o más) que entre los millennials (24 a 33 años) y los millennials jóvenes (hasta 23 años). La situación se invierte entre quienes eligen a YouTube, llegando a ser la principal plataforma para el 55% de los millennials jóvenes.

Un dato interesante es que no hay diferencias significativas a nivel generacional entre quienes eligen los servicios OTT (donde Netflix es sinónimo de la categoría). Considerando que, más allá de la suscripción, la forma de consumir contenido entre YouTube y los OTT es similar (bajo demanda, multidispositivo), estos datos estarían indicando que pesa, y mucho, el tipo de contenido que se encuentra en cada plataforma. Cambia no sólo la forma de distribución sino también el contenido en sí mismo.

Antenna cutting

Algunas cifras, tanto nacionales como regionales, estarían dando cuenta no sólo del estancamiento en el negocio de la TV paga, sino que indicarían también el inicio de un proceso de retroceso, tan temido por esta industria.

Algunas cifras, tanto nacionales como regionales, estarían dando cuenta no sólo del estancamiento en el negocio de la TV paga, sino que indicarían también el inicio de un proceso de retroceso, tan temido por esta industria.

A nivel regional, la OTI (Organización de Telecomunicaciones de Iberoamérica) publicó un informe según el cual, Argentina, el 3° mercado de Latinoamérica en abonados, habría experimentado un leve retroceso en el último año. Si bien a nivel local las estadísticas de ENACOM tienen signo contrario, muestran un crecimiento entre Q1 de 2016 y de 2017 de apenas el 0,99%.

No obstante, en el detalle de los datos de ENACOM se observa un dato interesante. Mientras que los abonos a la TV por cable crecieron un 1,5%, los de la TV satelital retrocedieron un 0,31%. Poco, muy poco, pero el signo negativo no debe ser soslayado.

Esta diferencia en el signo de la variación interanual estaría evidenciando que, en un mercado con una penetración del 70% de los hogares y donde el impacto del video por Internet es cada vez mayor, el cable da pelea gracias a los servicios convergentes (como es el caso de la banda ancha de Fibertel para Cablevisión) que hacen más atractiva una propuesta de combo. En el caso del satélite, por ahora es sólo un producto de TV que no tiene otros servicios que lo puedan apuntalar y quizás por eso ya siente el retroceso.

Mirando las estadísticas regionales, la situación es distinta. De los 20 países relevados, 16 mostraron crecimiento. Y en general, la TV por satélite (DTH) crece aceleradamente. Es que la penetración del cable no es tan marcada como en Argentina y la TV satelital requiere de menores inversiones en infraestructura, sobre todo para llegar a zonas menos pobladas y/o mal atendidas por las redes terrestres. Así, hay países como México, donde la DTH tiene una penetración del 55%, mientras que en Argentina es del 28%.

Si estas tendencias se mantuvieran en el tiempo, el horizonte de DirecTV a nivel local no sería cómodo. Desde hace rato se rumorea una posible venta de la operación en toda Latinoamérica, un mercado todavía interesante. No tan así en el caso de Argentina, ya que el impedimento regulatorio para que un operador de telecomunicaciones ofrezca servicios de TV satelital saca de la cancha a importantes candidatos. Y viendo cómo está evolucionando el consumo audiovisual, no abundarán interesados en ofrecer solamente TV. La alternativa, tanto si deciden seguir en el negocio o venderlo sin que se devalúe, es desarrollar una red terrestre en paralelo. Es lo que DirecTV empezó a hacer en el país (con Wimax, LTE fija y hasta fibra óptica) pero que luego de los cambios de accionistas perdió impulso. En este escenario, el statu quo podría ser la peor opción.

Tuits selectos

- Y es el Correo Argentino quien asume el costo del reenvío del paquete. Un síntoma más de nuestro absurdo sistema de importaciones https://twitter.com/rsametband/status/898534958968393728

- Turner lanzará en 2018 un OTT de deportes en EE.UU. para el cual ya se aseguró los derechos de la Champions League forbes.com/sites/bobbymcm…

- ESPN, Turner… El deporte se emancipa de la TV

- Tope a la resolución de los videos, táctica que se extiende para limitar el tráfico de datos mobileworldlive.com/featured-conte…

- Participación de mercado de las distintas versiones de Android businessinsider.com/market-share-v…

- El mercado OTT de Latam. Netflix domina, muy lejos del segundo, Claro Video digitaltvnews.net/?p=29665

- Twitter hará streaming en vivo desde autos de NASCAR. Las transmisiones de deportes, cada vez más online revistasenal.com/digital/twitte…

- Operador convergente Oi cerca de quedar en manos de sus acreedores. Muere el sueño del campeón nacional brasilero convergencialatina.com/Nota-Desarroll…

- Apple probará su sistema de conducción autónomo en combi de sus empleados (mejor que funcione bien) telecompaper.com/news/apple-to-…

TV Celestial

Cuando sólo faltan cuatro meses y medio para que comience (parcialmente) la convergencia en Argentina, el anuncio de la fusión entre Cablevisión y Telecom alteró el tablero y el balance de poder. De esta forma, reavivó la demanda de las telcos en relación con que se les permita ofrecer TV satelital.

Cuando sólo faltan cuatro meses y medio para que comience (parcialmente) la convergencia en Argentina, el anuncio de la fusión entre Cablevisión y Telecom alteró el tablero y el balance de poder. De esta forma, reavivó la demanda de las telcos en relación con que se les permita ofrecer TV satelital.

Cuando se volvió a establecer el impedimento para que las empresas de telecomunicaciones ofrecieran servicios audiovisuales (léase TV) a través del DNU 267 del 2015, la lógica manifiesta detrás de la decisión era la de dar un período de tiempo para “nivelar la cancha” y permitir que los cableros a lo largo y ancho del país tuvieran tiempo de adaptarse a un mercado que se volvería mucho más competitivo. Este impedimento se extendería hasta enero de 2018 (fecha no especificada inicialmente).

Lo que no tendría fecha de vencimiento es la prohibición de que el servicio de TV fuera ofrecido con tecnología satelital por parte de las telcos. En este caso, la motivación era obligar a las telcos a invertir en infraestructura terrestre, más particularmente en fibra óptica. Se pensaba (y algunos todavía piensan) que se puede operar indefinidamente con una red ADSL que en el mejor de los casos ofrece 20 Mbps y que no está disponible para la totalidad de los clientes. Teniendo en cuenta los cambios de hábitos en el consumo audiovisual, con la relevancia creciente de los OTT y su forma de acceder a los contenidos, ningún operador de telecomunicaciones puede darse el lujo de no tener una red capaz de ofrecer esta experiencia. Esto es algo que la TV satelital, netamente de broadcasting, no puede igualar y es la razón por la cual DirecTV intenta desarrollar una red terrestre de banda ancha. Visto así, resulta evidente que arrancar con el satélite es claramente una estrategia de transición hasta tener desplegada una red cableada de mayor capacidad.

Por otra parte, tampoco es tan fácil salir ahora a dar servicios de TV paga, en un mercado con una penetración de aproximadamente el 80% de los hogares. Si se miran las cifras de Cablevisión, el principal operador con un 39% de participación de mercado, entre junio 2016 y junio de 2017 apenas si creció un 0,3% en abonados, sumando sólo 9.000 a una base de 3,5 millones. Esto habla a las claras de un estancamiento, si se es optimista, o del comienzo de un retroceso, si se es pesimista. Y mientras tanto, Fibertel, el ISP de Cablevisión, creció un 7,7%. Por lo tanto, se confirma que pensar que alcanza con una estrategia de sumar TV satelital sin invertir fuerte en la red fija terrestre es una invitación al suicidio.

Adicionalmente, hay que tener en cuenta que la TV satelital combinada con una oferta terrestre de banda ancha sirve como paquete comercial, pero no presenta los beneficios económicos que sí implica una oferta convergente sobre una única red. En el caso de los paquetes que combinan banda ancha con productos satelitales hay dos infraestructuras en paralelo, la satelital y la terrestre, con sus correspondientes costos.

Otro de los factores que genera mucha oposición a que las telcos ofrezcan servicios de TV satelitales es la gran cantidad de cooperativas y pequeños operadores de TV por cable que hay diseminados en todo el país. Si bien esta perspectiva pone en el centro de la escena a los operadores y no a los consumidores, no se trata de un reclamo que no se pueda atender. Alcanzaría con otorgar licencias satelitales acotadas geográficamente para evitar la concentración que algunos temen.

Por lo expuesto, queda en claro que el impedimento a cualquier empresa de telecomunicaciones de proveer TV satelital es infundado y sólo limita la competencia en este servicio. Sin embargo, aunque no hubiera oposición a esta medida, eliminar esta restricción no sería algo tan sencillo de implementar. Esto se debe a que el DNU 267 mantiene la prohibición de dar servicios de TV satelital. Y como un DNU tiene fuerza de ley, sólo puede ser modificado por otro DNU o una ley. Difícilmente el gobierno quiera gastar sus cartuchos en este tema. En el mejor de los casos podría incluirse algo al respecto en la futura ley convergente.

En cuanto a reflotar acuerdos comerciales que hicieron tiempo atrás tanto Telefónica como Telecom con DirecTV (y que, en la actualidad, podría cambiarse el nombre de Telecom por el de Claro), hay opiniones divididas respecto de si se puede o no. De todos modos, apenas si son un parche considerando la duplicación ya no sólo de infraestructuras, sino también de plataformas comerciales y administrativas. Puede ser algo interesante a nivel de promoción, pero que tiene debilidades de base.

Por supuesto, los operadores de TV paga (salvo Cablevisión en su proceso de fusión con Telecom) podrán reclamar, no sin justicia, que para que la convergencia sea total y recíproca, se les debe permitir poder dar servicios móviles. Mínimamente, como OMV. Y acá nuevamente la responsabilidad primaria es del regulador, quien debe terminar de una buena vez por limpiar el espectro otorgado y poner fin así a la oposición de los operadores móviles a habilitar esta posibilidad. Esto no invalida que el gobierno siga avanzando con su política ya iniciada de otorgamiento de espectro a nivel local o regional que permitiría que estos operadores se conviertan en OMR.

En definitiva, este entuerto deja algunos puntos para tener en cuenta. El primero es que el Estado no debe tomar decisiones tecnológicas. No debe decir “podrás dar este servicio con esta tecnología”. Son decisiones que en definitiva debería ser competencia exclusiva de los operadores. El Estado debe, a lo sumo, habilitar o inhabilitar a quién dé el servicio. En segundo lugar, y ya más específicamente, la TV satelital no es una plataforma con proyección sino puramente de transición. Y si esta transición implica un beneficio para la población, no habría que descartarla. Finalmente, y vinculado al punto anterior, hay que considerar que en un mercado maduro como el de la TV paga, la incorporación de la TV satelital es más bien parte de una estrategia defensiva para retener clientes con un paquete de servicios que un arma ofensiva para llegar a nuevos consumidores.

Facebook, ¿un mal necesario?

Las redes sociales se utilizan no sólo porque a uno le interese o dé placer hacerlo. También muchas veces porque es allí donde está el público al que deseamos llegar (amigos, colegas, clientes, etc.). Entra aquí a jugar lo que se conoce como “efecto de red” y que, simplificando, implica que un servicio aumenta su valor cuanto más usuarios lo consumen. Pero no significa que necesariamente se lo consuma por puro placer.

Las redes sociales se utilizan no sólo porque a uno le interese o dé placer hacerlo. También muchas veces porque es allí donde está el público al que deseamos llegar (amigos, colegas, clientes, etc.). Entra aquí a jugar lo que se conoce como “efecto de red” y que, simplificando, implica que un servicio aumenta su valor cuanto más usuarios lo consumen. Pero no significa que necesariamente se lo consuma por puro placer.

Esta diferencia entre lo que más se usa y lo que más se consume se ve claramente en las redes sociales en Argentina. De manera global, Facebook es la red más mencionada como las más utilizada por el 54% de los usuarios de redes sociales, aunque sólo es la red favorita para el 44%. No obstante, el orden entre “más utilizada” y “preferida” se invierte para el resto de las redes más populares: Whatsapp, Instagram y Twitter.

La brecha más grande se da entre los millennials jóvenes (de hasta 23 años), donde un 52% afirma que Facebook es la red más utilizada, pero sólo un 33% la identifica como la red social favorita. La situación se invierte en el caso de Instagram, preferida por el 23% de este grupo, pero siendo la más utilizada por sólo el 13%. Sólo los mayores de 54 años tienen una relación pareja entre “preferida” y “más utilizada” en referencia a Facebook, con un 44 y 42% respectivamente.

Placer y obligación, no son lo mismo…

Tuits selectos

- Y @LANACION se subió al modelo de suscripción digital. 40 notas gratis por mes. No dice a partir de cuándo lanacion.com.ar/2052632-la-nac…

- China Mobile, 1° operador móvil mundial, cauteloso en 5G. Espera por tecnología y modelos de negocio más maduros mobileworldlive.com/featured-conte…

- Para monetizar sus contenidos, Telefónica planea lanzar un símil Netflix en Europa. Por ahora, no en Latinoamérica economia.elpais.com/economia/2017/…

- Penetración banda ancha fija en Latinoamérica. Datos UIT mediatelecom.com.mx/index.php/agen…

- Actualización de la red de Arsat, que superó los 22.000 km y cruzó el estrecho de Magallanes arsat.com.ar/2017/08/14/22-…

- Con un promedio de casi 6 GB mensuales de tráfico móvil, USA va camino a ser el n° 1 mundial. En Argentina es 1 GB mobileworldlive.com/featured-conte…

- Interesante: @Qualcomm desarrolló tecnología de detección de profundidad para cámaras Android youtube.com/watch?v=16vz3_…

- Actualización de firmware bloquea cientos de cerraduras inteligentes utilizadas por AirBnB. Los riesgos del #IoT arstechnica.com/information-te…

- Comienzan pruebas para ofrecer WiFi gratis en 15 líneas de colectivos de CABA y Conurbano iprofesional.com/notas/254320-c…

- Hughes lanzará en 2021 un satélite capaz de brindar accesos a Internet de 100 Mbps arstechnica.com/gadgets/2017/0…

- Sportflix suena a Cuevana Sports. Si tenía dudas antes de leer esta nota, ahora tengo más lanacion.com.ar/2053455-el-mis…

- Juez en USA exige a quienes conducen alcoholizados a descargar apps de Uber y Lyft. Un juez creativo y sensato news-herald.com/general-news/2…

- Amazon Alemania ofrece los partidos de fútbol de la Bundesliga vía Prime por € 5 mensuales (aprox. AR $ 100) telecompaper.com/news/amazon-ge…

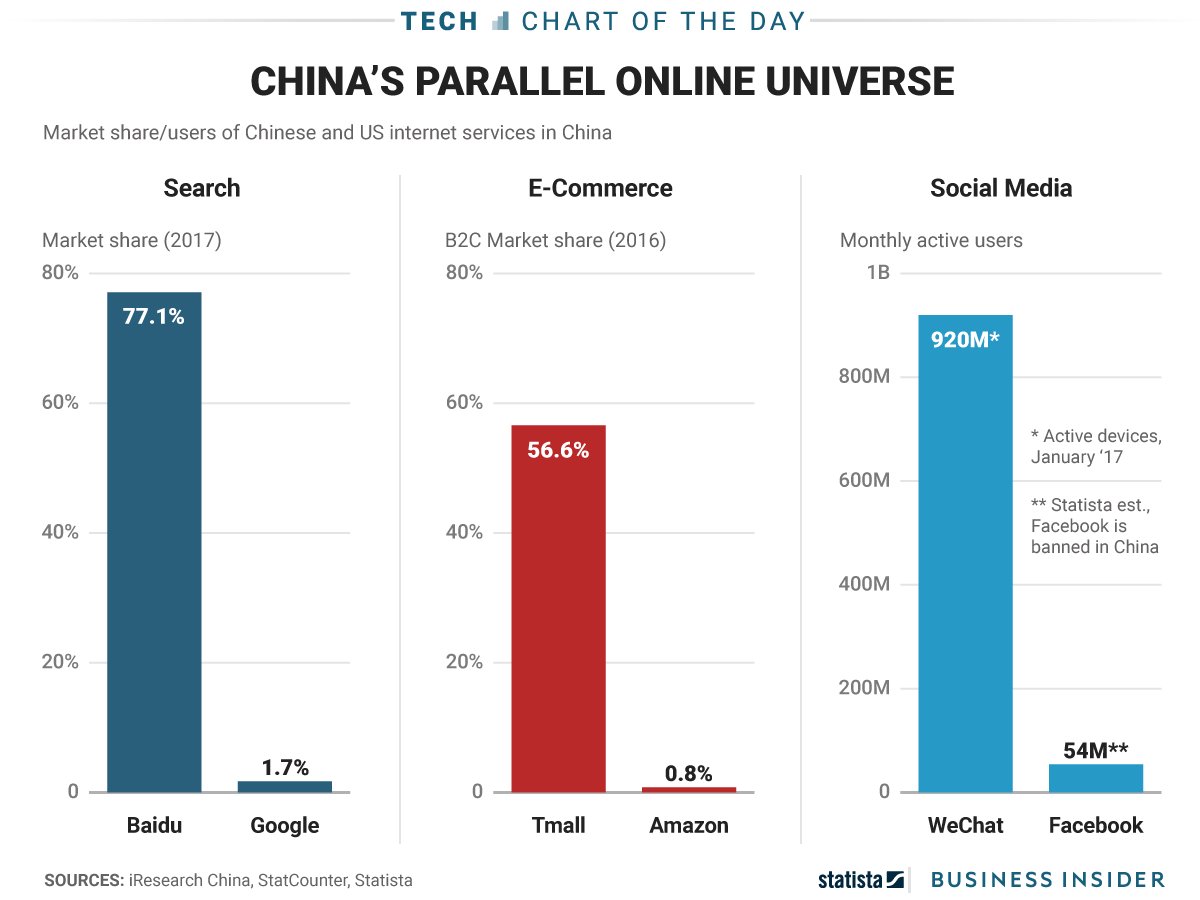

- El universo online paralelo de China https://pbs.twimg.com/media/DHb3E2IW0AAhJU3.jpg:large

{kind=link}

La nueva publicidad

Esta semana hubo una interesante noticia proveniente del mercado del video online en los EE.UU. según la cual, los ingresos publicitarios del streaming en la TV (vía dispositivos conectados, consolas y Smart TV) superaron a aquellos de los provenientes de videos reproducidos a través de los navegadores de PC.

Esta semana hubo una interesante noticia proveniente del mercado del video online en los EE.UU. según la cual, los ingresos publicitarios del streaming en la TV (vía dispositivos conectados, consolas y Smart TV) superaron a aquellos de los provenientes de videos reproducidos a través de los navegadores de PC.

Según un informe que analiza las audiencias y su interacción con publicidades entregadas vía servicios OTT, un 58% de los hogares estadounidenses los consumen directamente desde su TV. Entre los más populares no está la utilización de las apps de las Smart TV sino de dispositivos conectados, tales como Chromecast, Roku o Apple TV.

Si bien no hay registros públicos del consumo y/o facturación de la publicidad por streaming en Argentina, sí hay información respecto de los dispositivos utilizados para su consumo. Según el informe “Internet y consumo audiovisual -2017”, realizado por Carrier y Asociados, la TV conectada (ya sea directamente en el caso de los Smart TV o a través de algún dispositivo conectado) es la opción más elegida, utilizada por el 88% de los usuarios habituales de servicios de video OTT (donde domina Netflix).

La PC aparece en segundo lugar, utilizada por el 64% de los usuarios. Luego se ubica el smartphone (38%), que permite no sólo el consumo en movimiento sino también la privacidad del consumo individual, al igual que las tablets (25%).

En definitiva, más allá de la multiplicación de pantallas, la TV tradicional sigue siendo la reina, con mayor tamaño y más confort para la visualización.

Carambola de Disney

En el marco del anuncio de la adquisición de la mayoría accionaria de BAMTech, empresa que dispone de una plataforma para proveer servicios de streaming directos al consumidor, Disney, como en el billar, hizo una carambola. Aprovechó para anunciar que lanzará un ESPN OTT y que se retirará (con todos sus contenidos) de Netflix.

En el marco del anuncio de la adquisición de la mayoría accionaria de BAMTech, empresa que dispone de una plataforma para proveer servicios de streaming directos al consumidor, Disney, como en el billar, hizo una carambola. Aprovechó para anunciar que lanzará un ESPN OTT y que se retirará (con todos sus contenidos) de Netflix.

En general, la parte de la noticia más elegida por los medios fue la salida de Disney de Netflix para comenzar a distribuir sus contenidos directamente al consumidor en plataforma propia. Será bajo la marca Disney y ocurrirá recién en 2019. La movida marca un hito al evitar recurrir a un intermediario como Netflix para llegar directamente a sus consumidores. Se trata de un desafío importante para Disney que servirá para determinar hasta qué punto los usuarios prefieren una oferta de contenido “monomarca” à la HBO o Fox, donde el cliente que quiere un menú más amplio debe suscribirse simultáneamente a diversos proveedores. O por el contario, una plataforma como Netflix que, aunque ha crecido mucho en contenido original (reduciendo su dependencia en terceros), concentra una oferta “multimarca” en un único punto de contacto comercial y de soporte.

Pero antes de que esto suceda, en 2018, Disney llevará adelante una movida aún más disruptiva: el lanzamiento de su plataforma de streaming de deportes bajo la marca ESPN. La misma transmitirá las ligas mayores en EE.UU. de Baseball, Hockey, Soccer y tenis de Grand Slam, entre otras competencias. No obstante, no tendrá a los dos tanques del deporte estadounidense, la NBA (básquet) y la NFL (fútbol americano). Habrá sí paquetes individuales focalizados en los principales deportes. Este es quizás el anuncio más relevante ya que los deportes en general y ESPN en particular, siempre fueron un “gancho” importante para los operadores de TV paga tanto en los EE.UU. como en el resto del mundo. Por lo tanto, la decisión de ofrecer un acceso al alternativo y desintermediado a ESPN como un servicio OTT por suscripción podría convertirse en un verdadero punto de inflexión en la evolución del consumo audiovisual.

Por su parte, Disney adquirió un año atrás el 33% de BAMTech por US$ 1,16 mil millones. En ese momento, estableció además una opción para adquirir una participación mayoritaria a lo largo de varios años. Sin embargo, no esperó tanto tiempo y en sólo un año pasó a tener el 75%, a través de la adquisición de un 42% de las acciones por US$ 1,58 mil millones anunciada esta semana. Estos US$ 2,75 mil millones invertidos por Disney en BAMTech demuestran la importancia de contar con una plataforma apta para el streaming, algo que gigantes de los contenidos como HBO o Fox y tantos otros han experimentado en carne propia, con propuestas de streaming que no están técnicamente a la altura del prestigio de sus marcas. BAMTech es actualmente propiedad de MLBAM, el brazo interactivo y compañía de Internet de la Liga Mayor de Baseball, lo que habla de su expertise en la transmisión de eventos en vivo.

En una movida, Disney no sólo se quedó con una plataforma para la entrega directa de sus contenidos al consumidor. Al hacerlo dio el paso inicial para independizarse de las redes de distribución (con el OTT de ESPN) al tiempo que se independiza también de las plataformas de distribución (al prever su salida de Netflix). Y desde Disney apuestan por más, ya que en su comunicado a la prensa declaró que “apenas hemos raspado la superficie de lo que podemos lograr en el futuro cuando combinemos la propiedad intelectual de Disney y ESPN con su ecosistema propietario de acceso directo al consumidor”. Será sin dudas un hito de la era de los contenidos distribuidos por Internet.

Tuits selectos

- Chatbot dice que no ama al partido comunista. En cualquier momento prohíben la inteligencia artificial en China ft.com/content/e90a6c…

- Publicidad de @iplanliv por las veredas de CABA con cobertura. Se ven bien mientras usas el celular en la calle, como a los nuevos semáforos https://t.co/cnfXMnMEki

- Ventas mundiales de tablets llevan 11 trimestres sucesivos de caídas en ventas silicon.es/a-fondo-q2-201…

- Grafitea vereda de oficina de Twitter con tuits abusivos que la empresa no borra. Eficiencia alemana en la protesta youtube.com/watch?v=jzMTBI…

- Cablevisión Flow en números: – 360.000 usuarios de app (bonificada con HD) – 125.000 decos (Box). Unos $100 adicionales al abono HD

- Infografía de Fibertel por sus 20 años. Esa conexión permanente a 256 Kbps por US$ 100 (US$ 152 de hoy) fue una revolución en el acceso https://t.co/D6LJC3Icjd

- En 2016, Google habría ofrecido 30 mil millones por Snap. Hay que tomar el tren cuando pasa… mediatelecom.com.mx/~mediacom/inde…

- Telefónica aprovecha los recientes problemas con la fibra de Level 3 para realzar las virtudes de su cable submarino app.embluemail.com/Online/VO.aspx…

Sin brote

El mercado de los celulares (que hoy son prácticamente todos smartphones) sigue sin recuperarse en Argentina. El 2016 fue un año muy malo, con una caída del 17% en unidades respecto del 2015. Este año la cosa no mejora, con un 12% menos de unidades ingresadas al mercado (sea desde Tierra del Fuego o directamente del exterior) durante la primera mitad.

El mercado de los celulares (que hoy son prácticamente todos smartphones) sigue sin recuperarse en Argentina. El 2016 fue un año muy malo, con una caída del 17% en unidades respecto del 2015. Este año la cosa no mejora, con un 12% menos de unidades ingresadas al mercado (sea desde Tierra del Fuego o directamente del exterior) durante la primera mitad.

Sin dudas, el primer trimestre fue particularmente malo, con un retroceso del 23% en unidades en la comparación interanual. Más allá de una economía que todavía no daba señales claras de recuperación, en esto jugó también que, como consecuencia del flojo 2016, en el canal había mucho stock de equipos. En consecuencia, varios fabricantes decidieron frenar la producción para reducir inventarios. La cosa mejoró en el segundo trimestre, con niveles que fueron equivalentes a los del año pasado. Así, la caída del semestre responde básicamente a lo que ocurrió entre enero y marzo.

Por otra parte, y como consecuencia de este escenario, el mix de equipos, considerando su valor FOB, se desplazó hacia abajo. Mientras que en el primer semestre del 2016 un 43% fueron terminales de hasta US$ 150, este año es grupo representó el 63%. Inversamente, la gama más alta (de más de US$ 300) pasó de ser el 17% a sólo el 12%. En este último caso, también es lógico pensar que se trata de la categoría más impactada por el mercado gris, compuesto no sólo por los equipos que ingresan de contrabando sino también por aquellos que los argentinos compran en el exterior en sus viajes, ya sea en un fin de semana largo a Chile o cuando visitan los EE.UU. Esto es así porque quien viaja al exterior aprovecha para comprar equipos más sofisticados al precio de uno de gama media en el país. Brecha alimentada por el famoso “costo argentino” que por el momento no da señales de reducirse. Esta misma lógica se aplica al contrabando, donde los riesgos son similares, ya sea para ingresar un equipo de US$ 100 como otro de US$ 900, pero no así el volumen de ganancia.

Comentarios recientes