Uno de los puntos clave de la industria convergente no es tanto la posibilidad de ofrecer telefonía, banda ancha y TV (el famoso triple play) a lo que se le suman los móviles para llegar al cuádruple play. La clave es disponer de “doble red”: banda ancha fija y móvil. Siendo que voz y video son servicios que se dan cada vez más sobre las redes de datos, éstos fluirán por una u otra red, según la necesidad y el contexto, pero siempre la del mismo proveedor (idealmente).

Uno de los puntos clave de la industria convergente no es tanto la posibilidad de ofrecer telefonía, banda ancha y TV (el famoso triple play) a lo que se le suman los móviles para llegar al cuádruple play. La clave es disponer de “doble red”: banda ancha fija y móvil. Siendo que voz y video son servicios que se dan cada vez más sobre las redes de datos, éstos fluirán por una u otra red, según la necesidad y el contexto, pero siempre la del mismo proveedor (idealmente).

En este concepto de doble red, y aunque aún no dan servicios móviles, los operadores de TV por cable surgen como bien posicionados en la mente de los usuarios como proveedores de los mismos. Esto surge del informe “Tecnología residencial 2017”, realizado por Carrier y Asociados.

Efectivamente, ante la hipótesis de un cambio de proveedor de servicios móviles, un 47% de los usuarios de smartphones afirman que considerarían a un operador de TV paga. Una cifra importante teniendo en cuenta que un 67% afirma que lo haría por uno de los actuales operadores móviles. La proporción de quienes considerarían a un operador de TV paga como proveedor de su celular crece en los segmentos socioeconómicos más altos y entre los adultos de 34 a 53 años.

Muy cerca de los operadores de TV paga aparece un hipotético nuevo operador internacional con un 44% de las menciones. Algo que hoy aparece muy lejano de poder materializarse.

Estos datos no sólo son música para los oídos de Cablevisión, cuyo proceso de fusión con Telecom le daría la posibilidad de sumar los servicios móviles de Personal. También lo es para los demás proveedores de TV paga que aspiran a lograr acuerdos de OMV para sumar celulares y completar así su oferta.

Lista blanca, lista negra

El de los terminales celulares es un mercado que por sus características se presta a distintas actividades y acciones al margen de la ley. Se trata de productos de alto valor, pequeños en tamaño y con un diferencial de precio importante entre aquellos adquiridos cumpliendo todos los requerimientos impositivos y legales localmente y aquellos adquiridos en el exterior. Una combinación perfecta que da lugar a dos grandes preocupaciones, especialmente para el Estado. Una tiene que ver con el delito común que implica el robo o hurto del dispositivo. La otra, el creciente mercado informal, compuesto tanto por la importación de individuos en sus viajes al exterior para consumo propio o de sus cercanos, así como por el contrabando realizado por bandas dedicadas a la comercialización en gran volumen.

El de los terminales celulares es un mercado que por sus características se presta a distintas actividades y acciones al margen de la ley. Se trata de productos de alto valor, pequeños en tamaño y con un diferencial de precio importante entre aquellos adquiridos cumpliendo todos los requerimientos impositivos y legales localmente y aquellos adquiridos en el exterior. Una combinación perfecta que da lugar a dos grandes preocupaciones, especialmente para el Estado. Una tiene que ver con el delito común que implica el robo o hurto del dispositivo. La otra, el creciente mercado informal, compuesto tanto por la importación de individuos en sus viajes al exterior para consumo propio o de sus cercanos, así como por el contrabando realizado por bandas dedicadas a la comercialización en gran volumen.

Para abordar la primera preocupación, el gobierno estableció hace unos meses el sistema de listas negras. Básicamente, se trata de bases de datos con los IMEI (número de identificación de cada equipo) de los equipos denunciados como robados. De esa forma, todo equipo que figure en esa base de datos se ve imposibilitado de ser operado, restándole valor de reventa para el ladrón y desincentivando entonces el robo. Se trata de un tema no menor ya que, si bien no hay cifras oficiales precisas (mucha gente no hace la correspondiente denuncia, especialmente en el caso de aquellos usados con líneas prepagas), se estima en alrededor de unos 2 millones de equipos anualmente.

En cuanto al mercado informal, según se surge de este artículo publicado en el diario Clarín, el gobierno estaría evaluando lo que denomina como “lista negra enriquecida”, que por lo que se desprende de la nota no sería otra cosa que un eufemismo para lo que es en realidad una lista blanca. Se trata en definitiva de una base de datos que contiene los IMEI de todos los equipos ingresados legalmente, ya sea desde Tierra del Fuego, ya sea importados habiendo pagado los impuestos y aranceles correspondientes. En otras palabras, si el IMEI del equipo figura en esa base de datos, está habilitado para funcionar. Se trata de un concepto genial en los papeles, pero no tanto en la práctica.

El mercado informal afecta principalmente a dos grandes actores: el Estado, que deja de percibir distintos tributos, y los fabricantes, que dejan de vender equipos. Se podría incluir también a las marcas (que no son los fabricantes locales), aunque esto depende más de políticas internas. A algunas no les preocupa el origen del dispositivo mientras sea de su marca y le sume ingresos y participación de mercado global. No obstante, el costo (económico y en tiempo) recae sobre otros actores del mercado no afectados directamente por el mercado informal: operadores y consumidores. Los operadores deben controlar que el equipo figure en la lista blanca y en caso de no hacerlo, exigir al cliente que regularice la situación, soportando el natural fastidio del mismo así como el costo del procedimiento. En el caso de los consumidores, no siempre son conscientes del origen del terminal. Sí sucede en el caso de quien lo compra personalmente en el exterior, pero no en el caso de los ingresados por contrabando. El usuario puede haberlo comprado de buena fe, ya sea a través de Internet como en locales a la calle (inclusive, hasta en algunos agentes oficiales…) y no obstante debería afrontar las consecuencias.

La existencia del mercado informal, que en el 2016 tuvo un volumen de unos 2,5 millones de equipos y este año alcanzaría unos 2,8 millones, se debe a la gran brecha de precios entre un equipo comercializado formalmente y uno informal. Una brecha lo suficientemente importante como para justificar los riesgos y costos de ingresar equipos clandestinamente. Una solución más efectiva y de fondo sería que gobierno e industria sigan trabajando en la línea que hubo hasta ahora, buscando bajar costos impositivos, laborales, financieros y operativos para que la brecha de precio no sea atractiva. Mejor trabajar sobre la enfermedad y no sobre sus síntomas.

Tuits selectos

- Argentina, el 4° mercado de PayPal, con 600.000 usuarios activos que han realizado un promedio de 10 transacciones en el último año lanacion.com.ar/2083288-paypal…

- Es notable el desconocimiento de la función “No molestar” de los smartphones por la mayoría de los usuarios. Los testimonios de esta nota lo demuestran lanacion.com.ar/2083375-adios-…

- Tan sólo 10 años atrás. Una muestra de que no hay reyes que no sean “destronables” https://twitter.com/HistoryInPix/status/931932268137938945

- “Ya es hora de quitar el andador fiscal”, mi columna en @clarincom de hoy https://t.co/j5PP86ytOi

- No es chiste: USA pierde 1M de abonados a TV paga en un Q y 2,9 en lo que va del año. El 53% de las bajas vienen del satélite. Y acá algunos le tienen miedo… telecompaper.com/news/us-pay-tv…

- El Departamento de Justicia de los EE.UU., en contra la compra de Time Warner por parte de AT&T por temor a restricciones de acceso al contenido a la competencia telecompaper.com/news/doj-oppos…

- Aunque hayas optado por no hacerlo, tu Android está constantemente mandando su ubicación gizmodo.com/your-android-p…

- La FCC fija el 14/12 como fecha para votar el fin de la neutralidad de la red en USA. En fin… arstechnica.com/tech-policy/20…

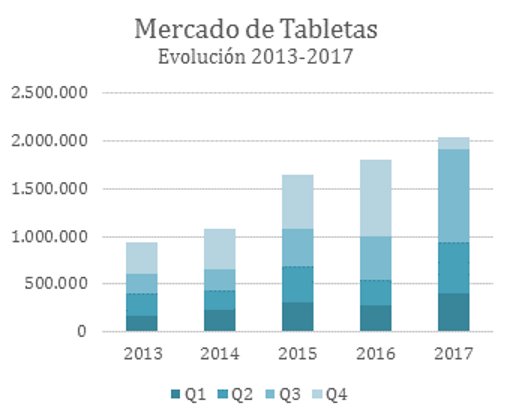

- A contramano de la tendencia mundial, donde el mercado viene cayendo, en Argentina las ventas de tablets no paran de crecer año a año (fuente: Aduana) https://pbs.twimg.com/media/DPLHbRwWsAMf5O3.jpg:large

- Espero el día en que tengamos tanta fibra como para que surjan los ISP low cost. El caso español elpais.com/economia/2017/…

- Entrevistado sobre la fusión Cablevisión-Telecom. No sé si reír o llorar cuando ilustran con fotos mías viejas donde me veo joven https://twitter.com/El_Econ/status/932980966854971392

- Con motivo del Día de la Música, Claro informa que lo más escuchado en Claro Música es Maluma. Yo es la 1° vez que escucho su nombre. Se nota que “estoy en la pomada”… https://pbs.twimg.com/media/DPPn-vNXUAIBnrY.jpg:large

- Ya hay más de 2.000 accesos WiFi gratuitos en lugares públicos de Cablevisión Fibertel. Dato de color: incluye estadios de Boca, Vélez, San Lorenzo, Racing, Independiente, Rosario Central y Argentinos Juniors. Esperemos que sume al Más Grande en breve https://pbs.twimg.com/media/DPQ7HCXXUAAjxy0.jpg:large

- Interesante lectura: los paralelismos entre Sears (rey de la venta por catálogo un siglo atrás) y Amazon theatlantic.com/business/archi…

- Broadcom no se da por vencido y prepara una nueva oferta por Qualcomm y un negocio que ya no es el de antes reuters.com/article/us-qua…

{kind=link}

{kind=link}

{kind=link}

Saliendo del pozo

En un mercado argentino de equipos celulares que históricamente se movió alrededor de los 13 M de unidades anuales, sin dudas los 11,4 registrados en 2016 marcaron un punto bajo histórico. Más aun considerando que de éstos, apenas 8,9 M correspondieron al mercado formal. El bajón se vio acentuado porque el 2015 había sido un año récord, con una economía pre electoral recalentada. Sin embargo, el 2017 cerrará como un año de quiebre, con una recuperación del mercado de terminales móviles que crecerá un 15%, para volver a niveles cercanos a los 13 M.

En un mercado argentino de equipos celulares que históricamente se movió alrededor de los 13 M de unidades anuales, sin dudas los 11,4 registrados en 2016 marcaron un punto bajo histórico. Más aun considerando que de éstos, apenas 8,9 M correspondieron al mercado formal. El bajón se vio acentuado porque el 2015 había sido un año récord, con una economía pre electoral recalentada. Sin embargo, el 2017 cerrará como un año de quiebre, con una recuperación del mercado de terminales móviles que crecerá un 15%, para volver a niveles cercanos a los 13 M.

De la información disponible surge que la recuperación viene principalmente por el mercado formal, el cual crecerá un 16%. Más allá de una situación macroeconómica más favorable que en el 2016, también influye el ajuste de costos por parte de los fabricantes, lo que se tradujo en bajas de precios de los equipos (descontando la inflación). Una tendencia que debería mantenerse para el año próximo de acuerdo con las modificaciones tributarias propuestas y el reciente acuerdo entre gobierno nacional, provincial, fabricantes y gremios.

Por otra parte, el mercado informal (compuesto por las “importaciones” individuales de quienes viajan al exterior y el contrabando profesional liso y llano) estaría encontrado su techo. En esto influye no sólo la tendencia a la baja de los precios de los equipos vendidos en el mercado formal sino también que el mercado informal no tendría ya tanto espacio para crecer.

Por un lado, las “importaciones” individuales, basadas en las compras de equipos que los argentinos hacen en el exterior, están limitadas por la cantidad de viajes que las personas realizan. Por el otro, el contrabando liso y llano sólo puede comercializarse a través de canales más informales, quedando excluidos los operadores, así como las cadenas de retail. Entre ambos, representan aproximadamente el 70% de las ventas totales de celulares. De este modo, el canal formal impone también un techo al mercado informal, sin que esto signifique que este último sea poco relevante. Pero eso es tema de otro comentario…

Política y fiscalidad

La semana que pasó fue prolífica en materia de novedades en política fiscal, que en definitiva también lo son de política en sentido más amplio. Dentro de su reforma tributaria, el gobierno enfrenta a la manta corta. Sabe que tiene que aflojar la presión tributaria, pero no puede resignar recursos en la medida en que mantenga el actual nivel de gastos. Como consecuencia, mueve fichas: baja algunos tributos al tiempo que sube otros y amplía la base contribuyente. Por supuesto, el sector tecnológico no quedó al margen de estos reacomodamientos, los cuales deberán ser confirmados por el Congreso.

La semana que pasó fue prolífica en materia de novedades en política fiscal, que en definitiva también lo son de política en sentido más amplio. Dentro de su reforma tributaria, el gobierno enfrenta a la manta corta. Sabe que tiene que aflojar la presión tributaria, pero no puede resignar recursos en la medida en que mantenga el actual nivel de gastos. Como consecuencia, mueve fichas: baja algunos tributos al tiempo que sube otros y amplía la base contribuyente. Por supuesto, el sector tecnológico no quedó al margen de estos reacomodamientos, los cuales deberán ser confirmados por el Congreso.

Una de las batallas se libró en el ámbito de los dispositivos celulares. La propuesta original del gobierno consistía en una eliminación directa de los impuestos Internos. La medida tenía su lógica. Los impuestos Internos nacieron como un impuesto a consumos específicos que, originalmente, afectaban a los bienes suntuarios, aunque luego se fueron extendiendo a otros productos como una forma de lograr mayor recaudación (cigarrillos, bebidas alcohólicas y analcohólicas). Dentro de estos consumos específicos, en algún momento se incluyó la venta de terminales celulares. Algo que podría tener lógica cuando en el país había un millón de líneas, pero no hoy donde la penetración de éstas supera el 100%, convirtiendo a los celulares en el principal producto de consumo masivo, al nivel de los alimentos o la vestimenta. Así, la aplicación de los impuestos Internos a los celulares sólo tiene un fin recaudatorio que atenta contra el cierre de la brecha digital, habida cuenta de que serán éstos y no las PC los instrumentos para lograrlo.

Pero al anunciar la eliminación a los impuestos Internos a los celulares, el gobierno logró que la provincia de Tierra del Fuego y las empresas allí radicadas pusieran el grito en el cielo. Esto se debió a que, con la eliminación total de este impuesto Interno, la producción de la isla perdía parte de su diferencial de costos respecto de la importación de productos terminados. Es que actualmente, la tasa es del 6,55% para los productos de la isla frente a un 17% tributado por los importados. Algo más de 10 puntos de diferencia que impactarían negativamente en su competitividad.

No es claro si el gobierno jugó fuerte para después negociar o si simplemente no midió las consecuencias de la medida, pero lo concreto es que la medida fue revisada. Ahora la propuesta es que los productos de Tierra del Fuego comiencen a pagar 0% mientras que los importados, que pagaban 17%, pasarán a pagar inicialmente 10,5% para ir descendiendo hasta el 2% en 2023. Esta concesión no llegó sola. Como contrapartida, los empresarios con plantas en la isla y los gremios acordaron un congelamiento de salarios por 2 años (asumiendo una disminución real habida cuenta de la inflación) a cambio de no realizar despidos entre los 8.000 trabajadores impactados. Adicionalmente, la gobernadora de Tierra del Fuego firmó el compromiso de reducir los costos portuarios y la tasa de verificación de procesos productivos. La combinación de eliminación de impuestos Internos, el congelamiento salarial y la reducción de costos portuarios y fiscales locales, impulsarán una baja efectiva del costo de los productos de la isla.

Sin embargo, no todo es color de rosa para los consumidores. La rebaja de impuestos Internos a los equipos celulares vino acompañada por la suba del mismo al servicio celular, el cual pasaría del 4 al 5%. Una de cal y otra de arena.

Otra medida de impacto fiscal es la aplicación del IVA a los servicios digitales del exterior, que impacta a nombres como Netflix, Google, Microsoft, Spotify, iTunes y tantos otros. El impuesto será retenido por las tarjetas de crédito (medio de pago para estos servicios), impactando probablemente en el monto final a pagar por los consumidores.

Finalmente, se abrió un debate interesante por la aplicación del gravamen a la renta financiera de las monedas digitales (ej. Bitcoin), proponiendo una tasa del 15%. Más allá de la dificultad para su aplicación ya que una de las características de las monedas digitales es un cierto anonimato, este gravamen asimila a las monedas digitales a títulos, acciones y bonos más que a una divisa. Los defensores de las monedas digitales proponen que sean incluidas dentro del marco regulatorio de otras monedas y divisas para las personas físicas, donde las ganancias y pérdidas sean consideradas “diferencias de cambio”, y, por lo tanto, excluidas del impuesto. Esto abre un debate interesante, ya que por el fuerte crecimiento de valor de las bitcoins, que pasaron, fruto de la especulación, de menos de US$ 0,10 en 2010 a más de 7.000 en la actualidad, no tienen las características de una moneda, la cual necesita un valor estable (no fijo) para ser un medio de intercambio. Un debate que seguramente tendrá entretenidos a los tributaristas.

Como se ve, más allá de la justicia (o no) de los gravámenes propuestos, resulta claro que el objetivo del gobierno es acomodar la presión tributaria, pero sin resignar recursos. Algo que no podrá plantearse seriamente hasta tanto no haya contrapartida de similar magnitud en el gasto. Las matemáticas no tienen ideología. Ésta se manifiesta en cuánto y a quién se cobra impuestos y en cómo se los gasta. La búsqueda del equilibrio fiscal per se no es motivo de debate ideológico.

Tuits selectos

- En @MovistarArg suben la cantidad de minutos libres incluidos en el abono a 2 M de planes pospagos desactualizados app.embluemail.com/Online/VO.aspx…

- Datos de @PersonalAr : Consumo medio de datos creció 80% en último año y prácticamente se duplicó la cantidad de abonados 4G

- Rápidamente se cayó la compra de Qualcomm por parte de Broadcom. En este post, adelantaron muy bien las razones de este desenlace mobileworldlive.com/blog/blog-3-re…

- Ahora que con Internet vender música no es negocio, los músicos cobrarán del merchandising de productos de belleza. El dinero no huele… silicon.es/spotify-apuest…

- En una nueva movida para reducir su deuda, Telefónica vende un 15% adicional de su participación en Telxius mobileworldlive.com/featured-conte…

- Oscurantismo: La Aduana sigue sin informar datos estadísticos sobre productos importados (incluye TdF). Ya no vamos a saber que modelos de celulares ingresan al país, por ejemplo (nota vieja, pero vigente) iprofesional.com/notas/254519-a…

- El tridente CEO/Comercial/Finanzas de CV renunció para asumir en Telecom. Perdieron la antigüedad (?) iprofesional.com/notas/258800-c…

- Telefónica comienza a probar fibra óptica por plástico en vez de vidrio telecompaper.com/news/telefonic…

- CTO de Vodafone aboga por el uso de 5G por sus mayores eficiencias en costos (x10) para banda ancha móvil antes que por sus usos futurísticos mobileworldlive.com/huawei-mbbf17-…

- Amazon, muy cerca de abrir sus tiendas sin cajeros, aunque todavía debe resolver como actuar cuando los compradores van en grupo bloomberg.com/news/articles/…

- Parece que se viene la autorización para que telcos den TV satelital. Por DNU o por ley? reuters.com/article/argent…

- Samsung supera a Intel en ingresos por semiconductores. Otro reflejo del cambio de época mobileworldlive.com/featured-conte…

- Interesante: usan localización del celular como parte del proceso de verificación de pago con tarjeta mobilepaymentstoday.com/news/us-bank-a…

- Amazon comienza a vender productos propios (Echo, Kindle, Fire) en sus tiendas de Whole Foods. Cada vez más on y off line businessinsider.com/amazon-whole-foods-tech-pop-ups-2017-11

Diversificando los pagos

Tal como lo vienen demostrando distintos indicadores, el comercio electrónico sigue creciendo en Argentina. Más allá de su natural evolución, también puede especularse con el impacto del agregado de las tarjetas de débito como medio de pago online, las cuales pasaron de 0 a ser utilizadas por el 17% de los usuarios que hacen compras por Internet.

Tal como lo vienen demostrando distintos indicadores, el comercio electrónico sigue creciendo en Argentina. Más allá de su natural evolución, también puede especularse con el impacto del agregado de las tarjetas de débito como medio de pago online, las cuales pasaron de 0 a ser utilizadas por el 17% de los usuarios que hacen compras por Internet.

Si bien entre 2016 y 2017 se registró un crecimiento de 10 puntos en la cantidad de usuarios que pagan sus compras electrónicas con tarjeta de crédito, se observa también un retroceso de los medios que involucran el efectivo, como es el caso del uso de los puntos de pago (ej: Pago Fácil), que pasaron del 46% al 39%, o del efectivo contra entrega, que también disminuyó, en este caso del 18% al 9% de los compradores. Los pagos por depósito o transferencia bancaria se mantuvieron estables.

El pago con tarjeta de crédito crece con el nivel socioeconómico así como con la edad. Por su parte, las tarjetas de débito son más utilizadas por los segmentos socioeconómicos medios, así como por los millennials.

Por otra parte, fue notable también el crecimiento del uso de plataformas de pago, que no sólo evitan dar los datos de tarjeta al vendedor, sino que también incorporaron, en algunos casos, el uso de tarjetas de débito o el pago en efectivo vía puntos de pago. Así, Mercado Pago pasó de ser utilizado por el 32% de los compradores electrónicos a un 42%. Similar situación se registró en el caso de PayPal, que pasó el 8 al 18%. En ambos casos, un crecimiento de 10 puntos.

El modelo 5G

La semana pasada tuvo lugar el 5G Americas Analysts Forum, un evento organizado por 5G Americas que convocó a 80 analistas del mercado de las telecomunicaciones de diversos países. El evento sirvió para tomar el pulso del desarrollo de esta nueva tecnología (aún no estandarizada) que tanto entusiasma a proveedores pero que aún genera ciertas dudas por el lado de los operadores.

La semana pasada tuvo lugar el 5G Americas Analysts Forum, un evento organizado por 5G Americas que convocó a 80 analistas del mercado de las telecomunicaciones de diversos países. El evento sirvió para tomar el pulso del desarrollo de esta nueva tecnología (aún no estandarizada) que tanto entusiasma a proveedores pero que aún genera ciertas dudas por el lado de los operadores.

Más allá de abrir la puerta a una infinidad de nuevos usos, la clave del 5G tiene que ver con una eficiencia espectral que, afirman, es 3,5 veces mayor que la de 4G. Esto permite bajar notablemente el costo por bit, generando ahorro de costos. No obstante, este ahorro sólo es posible de lograr luego de importantes inversiones, estando allí el meollo de la cuestión.

Siendo un poco más amplios, se puede afirmar que el 5G se basa en 3 pilares que son: una banda ancha potenciada (con capacidades del orden de los Gbps), una mayor confiabilidad con baja latencia y posibilitar las comunicaciones entre máquinas a escala masiva. Estas características permiten pensar ya seriamente en nuevas oportunidades en rubros como el transporte (para vehículos de conducción autónoma), energía (a través de redes inteligentes o Smart grids) y urbanismo (habilitando el desarrollo de ciudades inteligentes), entre otros.

Más allá de las bondades técnicas esperadas, la llegada de 5G abre un debate en la industria. Si bien la tecnología 5G da lugar a nuevos escenarios con nuevos usos, también requiere de una alta inversión en infraestructura. La misma está compuesta no sólo en la nueva electrónica a instalar en las redes sino también en la necesidad imperiosa de tener conectadas las antenas a redes fijas de alta capacidad para que éstas últimas no se transformen en un cuello de botella. Esto implica la necesidad para las telcos de amplios despliegues para aumentar la capilaridad de la fibra óptica. En este sentido, los operadores de redes de TV por cable tienen una ventaja, ya que pueden utilizar sus cables coaxiles (de gran capacidad) como backhaul tanto de microceldas como de picoceldas. Los altos niveles de inversión exigen entonces la existencia de casos de negocio que los justifiquen.

En el desarrollo de 5G, los reguladores juegan un rol fundamental. Es que las decisiones en relación con la forma de otorgar el espectro pueden complicar o facilitar la ecuación de los operadores. La industria en general aboga por dejar de ver al espectro con fines recaudatorios para verlo como un facilitador. En este sentido, los modelos del estilo “concurso de belleza” (donde obtiene el espectro quien propone mejores planes de cobertura y de tecnología) son preferidos, ya que todo el dinero invertido va directamente a la red (aunque algunos critican este mecanismo por ser más subjetivo). Por otra parte, el regulador debe proponer un claro roadmap del espectro, tanto en la determinación de las bandas a utilizar como en el tiempo en que se pondrán a disposición. Así facilitará la planificación de los operadores, no sólo en materia de despliegue físico de la red sino también para su financiación.

Yendo al caso específico de Latinoamérica, el desarrollo de 5G implica desafíos adicionales. No es lo mismo para un operador invertir en infraestructura cuando el ARPU (ingreso promedio por usuario) es de US$ 60 mensuales, como en el caso de EE.UU. que cuando el mismo oscila entre los US$ 5 a 15 mensuales, como es el caso de esta región. (Comentario al margen, durante la reunión el chiste era que el ARPU del IoT hace que el de Latinoamérica se vea atractivo…). Con estos números, el necesario despliegue de fibra óptica para soportar las capacidades de 5G dificulta el retorno sobre la inversión. A su favor, la región tiene la característica de concentrar altos porcentajes de su población en pocas ciudades, aunque esto termina generando que haya bolsones de cobertura antes que una cobertura total. Por lo tanto, se estima que en Latinoamérica habrá un mayor desarrollo basado en tecnologías LTE que permitirán llegar a lo que se denomina 4.9G, una red 4G con muchas características que se acercan a las de 5G, aunque sin sus requerimientos de inversión. En estas tierras habrá un mayor foco en bajar costos que en tener una capacidad apta para nuevos negocios que prometen nuevos ingresos. En otras palabras, la transición a 5G será más larga que en mercados de mayor valor.

Recapitulando, la industria está frente a un escenario que es muy distinto a los previos. Ya no se trata de conectar personas sino objetos, multiplicando exponencialmente entonces los dispositivos a conectar. La adopción de 5G llevará más tiempo que el requerido en su momento por 3G o 4G. La pregunta no es si sucederá sino cuándo o cuán rápido. Pero en la extensión de estos tiempos estará la esencia del contrapunto entre CTO y CFO de los operadores. El mercado no está para repetir el viejo axioma: “Build it and they will come”.

Tuits selectos

- Primero fue AT&T. Ahora es Comcast quien anuncia pérdida de suscriptores de TV: 125.000 en un Q. Crece banda ancha telecompaper.com/news/comcast-l…

- Desde @ClaroArgentina informan que un 70% del consumo de los celulares en viajes al exterior son datos. Apuestan a diferenciarse por allí

- Huawei lanzará un OTT de video en España e Italia, países entre las más bajas penetraciones de TV paga de Europa Occ variety.com/2017/digital/g…

- Globo tendrá su servicio OTT (tipo Flow de @CableFibertel) recién para fines de 2018. Vienen lentos convergencialatina.com/Nota-Desarroll…

- Comparativo entre América Móvil y Telefónica. Bastante similares a nivel global (ojo, los ingresos engañan por la escala utilizada) https://t.co/M1knMj4vvd

- Interesante (y polémico): Cómo China está cambiando tu Internet youtube.com/watch?v=VAesMQ…

- Los despliegues de infraestructura a gran escala son complicados. El fracaso australiano bien detallado aquí ft.com/content/5e7091…

- Según la @GSMALatam la industria móvil genera el 5% del PBI de América Latina gsma.com/mobileeconomy/…

- Gravar como bien suntuario a un celular es del siglo XX. Es razonable la eliminación del Impuesto Interno propuesta lanacion.com.ar/2077988-mister…

- Argentina liderando ranking de impuestos a móviles (servicio y dispositivos). Interesante trabajo de @GSMALatam gsmaintelligence.com/research/?file…

- Broadcom ofrece US$ 130 millardos por Qualcomm. Consolidación en el mercado de chips? mobileworldlive.com/featured-conte…

- Catel logra acuerdo de OMV con Movistar app.embluemail.com/Online/VO.aspx…

- Interesantes datos sobre la red 4G de @PersonalAr https://t.co/xSg8elEUM8

- China Telecom evaluando adquirir control de la brasilera Oi por US$ 6 mil millones mobileworldlive.com/featured-conte…

- La conexión 4G del plan América de @ClaroArgentina anda en USA como en casa https://t.co/HAwsmkbAyr

- Comienzan las pruebas (de laboratorio) de 5G en Argentina a través de @MovistarArg y @EricssonLATAM y alcanzan los 20 Gbps en la banda de 28 GHz app.embluemail.com/Online/VO.aspx…

- Waymo, filial de Alphabet dedicada a los coches sin conductor, planea lanzar en breve taxis sin conductor. Tiembla Viviani silicon.es/waymo-2360974?…

- Como en el resto de la región, en Argentina mejoró la disponibilidad de 4G aunque la velocidad se mantiene estable. Vía @opensignal opensignal.com/blog/2017/11/0…

Comentarios recientes