Lejos quedaron los tiempos en que teníamos toda nuestra información en un único equipo. Hoy, con la multiplicación de dispositivos por persona y las facilidades para conectarse con banda ancha tanto en forma fija como móvil, la forma de utilizarla a cambiado. Tal es así que un 71% de los usuarios de Internet en Argentina almacena información en la nube. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados.

Lejos quedaron los tiempos en que teníamos toda nuestra información en un único equipo. Hoy, con la multiplicación de dispositivos por persona y las facilidades para conectarse con banda ancha tanto en forma fija como móvil, la forma de utilizarla a cambiado. Tal es así que un 71% de los usuarios de Internet en Argentina almacena información en la nube. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados.

El uso de la nube se da más entre millennials y tiende a la baja en la medida en que lo hace el nivel socioeconómico. El desconocimiento de este servicio se manifiesta en mayor medida en los extremos etarios.

En cuanto a la nube utilizada, la relevancia de Google (tanto por sus servicios vía web como por el mayoritario uso de Android) se manifiesta con Drive como el servicio más popular, ocupando el primer lugar con el 81%. En distante segundo lugar está OneDrive, de Microsoft, que hoy es parte integral de Windows 10, con un 44%. Luego viene el pionero, Dropbox (32%) y más lejos, iCloud, de Apple (13%), impulsado por el uso del iPhone, iPad y Mac.

El uso de Google Drive crece en la medida en que desciende la edad. Desde una perspectiva socioeconómica, Drive desciende con el NSE, a la inversa de lo que sucede con iCloud y Dropbox, mientras que OneDrive tiene un uso parejo.

Queda claro que no sólo el dólar anda por las nubes. También nuestros datos.

Desempolvando los 450

Esta semana, a través de la Resolución 506/2018, el Ministerio de Modernización reasignó la banda de 450 MHz para banda ancha fija inalámbrica y móvil, en un formato que permite incrementar el ancho de banda, aunque con ciertas limitaciones que circunscribirán el servicio a pequeños y medianos operadores de localidades pequeñas del Interior del país.

Esta semana, a través de la Resolución 506/2018, el Ministerio de Modernización reasignó la banda de 450 MHz para banda ancha fija inalámbrica y móvil, en un formato que permite incrementar el ancho de banda, aunque con ciertas limitaciones que circunscribirán el servicio a pequeños y medianos operadores de localidades pequeñas del Interior del país.

Hasta ahora, el uso primario de esta frecuencia era sólo para el acceso fijo inalámbrico, tanto para telefonía como datos e Internet (con muy poco ancho de banda, los que los hace casi inservibles). Por el momento, hay algunos despliegues en 450 MHz con tecnología CDMA, utilizados principalmente para dar servicios de voz inalámbricos (como es el caso de los “cotecalitos” en Calafate), servicios que se habilitaron en el 2005. Pero no prendieron demasiado debido a su baja capacidad para datos y los altos costos del equipamiento.

La resolución redefine el uso primario (agregando la posibilidad del móvil), aunque estableciendo ciertas limitaciones. Por un lado, el servicio deberá proveerse fuera del radio de los 180 Km de la Ciudad de Buenos Aires, en localidades de menos de 100 mil habitantes. Por el otro, excluye a los grandes operadores móviles (Claro, Movistar y Personal). De esta forma, resulta claro que los destinatarios de esta banda serán los pequeños y medianos operadores del Interior, especialmente aquellos operando en zonas con población diseminada, donde el buen alcance de esta banda (llega a 20 Km con LTE) es mejor que su ancho de banda máximo (de 36 Mbps). Por este motivo, las zonas serán asignadas a un único operador, de forma tal de asegurar que éste cuente con toda la capacidad espectral disponible (que es modesta). En las zonas en las que haya un único oferente, la banda se asignará gratuitamente. En caso de haber más de un interesado, habrá una compulsa de precios aunque sin precio base. De esta manera se busca que el espectro no sea una barrera de entrada para el desarrollo de nuevas redes.

Es de prever que, al menos inicialmente, esta banda (conocida como la 31) sea utilizada para dar acceso de banda ancha fija. Los 36 Mbps que puede ofrecer resultan suficientes en la actualidad pero no son tanto para las perspectivas de los próximos años. No obstante, es bastante mejor que lo disponible en muchas zonas del país. Para los servicios móviles, por ahora no parece ser el momento. Actualmente, según la GSA (Global Mobile Suppliers Association) hay 117 dispositivos que funcionan en 450 MHz, frente a los 3.113 en AWS o los 1.211 en ATP (ambas son las actuales bandas de LTE en uso en Argentina). Esta diferencia de escalas se refleja en el precio de los terminales, un factor no menor en la difusión del servicio. Y considerando además las limitaciones que implican no dar el servicio en el AMBA (donde vive 1/3 de la población del país) ni estar disponible para los 3 grandes operadores móviles, las escalas serán bajas.

No obstante, en el caso de operadores que cuenten con alguna otra frecuencia está la posibilidad de hacer Carrier Aggregation, combinando la banda de 450 MHz con otras para aumentar la capacidad total.

El timing no es bueno. La fuerte depreciación del peso de los últimos días encarece notablemente el dólar, al aumentar en una proporción similar la cantidad de pesos a invertir, algo que impacta fuertemente en los operadores nacionales. Y el dólar alto parece haber llegado para quedarse un tiempo, lo que sin dudas será un obstáculo para las inversiones planeadas.

Así, por el momento parece más un gesto de buena voluntad de parte del gobierno hacia los pequeños y medianos operadores del Interior que vienen reclamando la posibilidad de participar activamente del negocio móvil. Con esta movida, esta posibilidad se acrecienta, pero no estamos aún en las vísperas de que eso suceda. Es apenas un primer paso.

Tuits selectos

- No tendremos publicidad comparativa, pero ahora sí tenemos acciones de prensa comparativa. Huawei vs Moto. Lo lamento, no hay link a la información completa https://pbs.twimg.com/media/DloHoFgWsAEIdbZ.jpg:large

- A partir del 2023 Francia abandona el servicio de telefonía conmuta. Será IP sobre y correrá sobre un acceso a Internet de banda ancha, que se convertirá así en el servicio básico de telecomunicaciones lanacion.com.ar/2166132-franci…

- El affaire Megatlón demuestra que no tiene sentido poner en tu bio que tus opiniones son personales. Aunque lo fueran, impactan a la organización en la que trabajás infotechnology.com/online/Escanda…

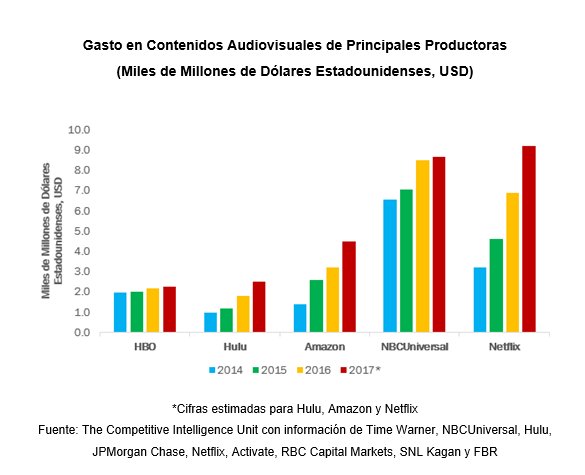

- Netflix y Amazon, a la altura de los grandes en cuanto a inversión en contenidos mediatelecom.com.mx/2018/08/27/inv…

- El impacto de los productos OTT que lanzarían las telcos en el escenario de la TV paga local comentariosblog.com.ar/2018/08/24/la-…

- Si tu celular dejó de andar, es porque está denunciado como robado. Aunque quizás no puedas leer este tuit https://twitter.com/ENACOMArgentina/status/1034442069476077568

- El aumento de precios de Netflix impacta en los sectores de bajos ingresos. Data de USA pero que sirve de referencia mediatelecom.com.mx/2018/08/28/aum…

- A partir de mañana, Facebook Watch se suma a la oferta OTT en Argentina que comienza a tomar temperatura lanacion.com.ar/2166734-facebo…

- Todo parecería indicar que no testearon la marca para el mercado de habla hispana mobileworldlive.com/spanish/xiaomi…

{kind=link}

Renovación móvil

A pesar de que el actual no será un buen año para la venta de celulares (ver “Devaluados”) en el 2º semestre de 2017 y el 1º de este año casi la mitad (46%) de los usuarios de Internet renovó su smartphone. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados. Quienes en mayor medida renovaron su equipo en el último año fueron los millennials (57%), que combinan la actitud por estar actualizados con capacidad económica por estar transitando el inicio de la vida adulta. Estos valores descienden en la medida en que sube la edad.

A pesar de que el actual no será un buen año para la venta de celulares (ver “Devaluados”) en el 2º semestre de 2017 y el 1º de este año casi la mitad (46%) de los usuarios de Internet renovó su smartphone. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados. Quienes en mayor medida renovaron su equipo en el último año fueron los millennials (57%), que combinan la actitud por estar actualizados con capacidad económica por estar transitando el inicio de la vida adulta. Estos valores descienden en la medida en que sube la edad.

Si bien este dato contrasta con las ventas locales de los terminales (que representan anualmente casi un cuarto de las líneas en uso efectivo), no puede dejarse de lado que un 12% adquirió su equipo en el exterior, a lo que hay que sumar una proporción indefinida (pero no menor) de equipos ingresados ilegalmente del exterior y que son vendidos por Internet a través de plataformas de ecommerce. El canal exclusivamente online (o sea, sin considerar los sitios de los operadores y de las cadenas de retail) fue utilizado por el 12% de quienes renovaron en el último año. Tanta renovación genera un número no menor de equipos aún funcionales descartados por lo que no sorprende que un 9% de quienes cambiaron de terminal lo hayan hecho por un equipo usado, recibido como regalo o simplemente comprado de segunda mano. El acceso a equipos “a estrenar” crece con el nivel socioeconómico, así como con la calidad del abono. Por otro lado, quienes recibieron equipos nuevos en forma de regalo se ubicaron en los extremos etarios, siendo los centennials y los baby boomers.

En relación con el lugar de compra del equipo, se observa un reacomodamiento en los últimos tiempos. Por un lado, los operadores siguen perdiendo lentamente terreno, habiendo sido elegidos por el 44% en el último año. Inversamente, las cadenas de retail, tanto en sus bocas offline como online, siguen creciendo para llegar al 21%.

Por supuesto, los factores precio y promoción fueron los grandes impulsores de las ventas, aunque los motivos de elección del canal varían según las características de éste. El precio es el más mencionado por quienes compraron online y en el exterior. Por su parte, las promociones, como el 2×1 o de financiación extendida son el argumento fuerte de los operadores. La disponibilidad del modelo buscado motiva las compras online, mientras que a su vez este es el punto flojo de la adquisición vía operador.

De todos modos, lo concreto es que la venta por fuera de los operadores es cada vez más relevante. Habrá que ver si esta situación no se revierte este año, en el que las proyecciones indican que habrá una gran caída del mercado informal, lo que sin duda le dará más relevancia a la venta vía operador así como a las cadenas de retail.

La mutación de la TV

Con las postergaciones para dar DTH (que ya a esta altura está dejando de ser cada vez más una alternativa viable) y considerando el consumo creciente en Argentina de servicios de video OTT (técnicamente SVOD o Subscription Video On Demand), el panorama del negocio de la TV está por modificarse.

Con las postergaciones para dar DTH (que ya a esta altura está dejando de ser cada vez más una alternativa viable) y considerando el consumo creciente en Argentina de servicios de video OTT (técnicamente SVOD o Subscription Video On Demand), el panorama del negocio de la TV está por modificarse.

Ante los tiempos que demanda el despliegue de sus redes de fibra óptica que necesitan para ofrecer servicios convergentes, tanto Movistar como Claro evalúan salir al mercado no sólo con productos del tipo IPTV sobre la fibra sino también lanzar un producto OTT que podrán ofrecer a sus otros clientes (principalmente los móviles y los de ADSL en el caso de Movistar y los móviles en el de Claro). De esta forma, podrán competirles a los proveedores de TV paga (cableras como Cablevisión-Telecom, Telecentro, Supercanal y otros), montados sobre sus redes de mayor capacidad.

Se presenta así un panorama interesante. Por un lado, el consumo de servicios de video OTT ya es algo bastante habitual. De hecho, 3 de cada 4 usuarios de Internet en el país consume alguno, frente a sólo un 11% que lo hacía 5 años atrás. Si bien estas cifras no necesariamente hablan de abonados, sí es relevante por tratarse de un hábito ya instalado.

Adicionalmente, un servicio de TV OTT le permitiría, tanto a Movistar como a Claro, tener un producto que se potenciaría por su importante base de usuarios de celulares, muchos de los cuales consumen en sus hogares productos de banda ancha y/o TV de otros proveedores. Una ventaja que los cableros no tienen a pesar de tener varios productos OTT (Flow, Telecentro Play, etc.) ya que son menores sus perspectivas de ser atractivos si son utilizados sobre redes ADSL o inalámbricas de menor capacidad que las de HFC de los cableros. En otras palabras, las telcos móviles tienen más chances de avanzar sobre las redes de sus competidores que a la inversa.

En cuanto a los productos OTT que podrían lanzarse, no necesariamente hay que pensar en ellos como TV tradicional. No debería descartarse que en vez del clásico modelo con una oferta muy amplia y variada de contenidos (como ofrece la TV paga tradicional, más allá de los paquetes premium) se opte por uno con ofertas de canales más segmentadas, con paquetes de deportes, cine, series, actualidad, etc. Un tipo de oferta más acorde a los tiempos de hipersegmentación actuales. Una variante del “pago por uso”.

De confirmarse, se trata de la llegada definitiva a la TV del modelo que tanto éxito le dio a Internet: la separación de la red de los contenidos. Un modelo que no sólo habilita la competencia en contenidos más allá de los confines de la red propia, sino que también permite una adopción más rápida y menos costosa, al no haber procesos de despliegue de nuevas redes ni costos de instalación. Algo que podría verse con fuerza en el 2019.

Tuits selectos

- Twitter evalúa mostrarte tuits contrarios a tus ideas. El fin de la endogamia tuitera ticbeat.com/socialmedia/tw…

- O2 (Telefónica UK) está probando ofrecer conectividad a través de bombitas de luz (LiFi), una alternativa al WiFi tecnologia.mediatelecom.com.mx/2018/08/15/o2-…

- Ex fábrica de celulares de Newsan ahora es una minera de Bitcoins. ¿El nuevo perfil industrial de Tierra del Fuego? infobae.com/economia/2018/…

- Directivo de Huawei adelanta foco en gama media y baja en smartphones en Argentina. La gama alta, afectada por el mercado informal (aunque probablemente también porque no llegaron a posicionarse) infobae.com/tecno/2018/08/…

- Netflix se quiere parecer cada vez más a la TV tradicional. No sé si es una gran idea… revistasenal.com/contenidos/net…

- Según la Corte Suprema de la Nación, conducir un Uber no es ilegal. A lo sumo puede ser una infracción o una falta, pero no un delito. Por eso puede funcionar en Mendoza pero no (todavía) en CABA lanacion.com.ar/2164302-la-cor…

- El universo de las redes sociales. Buena infografía cdn2.ticbeat.com/src/uploads/20…

- ‘Más grande que MTV’: cómo la pujante industria de los videojuegos (que facturará US$ 138 mil millones este año) está ayudando a la industria de la música a prosperar theguardian.com/games/2018/aug…

- Ante la falta de respuesta de la Secretaría de Comercio a sus reclamos por las condiciones de la aprobación de la fusión CV-Telecom, Telefónica se dirige ahora al Ministro de Producción. Si sigue así, hay olor a acciones judiciales ambito.com/931445-telefon…

- Mientras se decide si la ley corta habilitará la utilización de espectro móvil para PyME y cooperativas, algunas de éstas evalúan alternativas con WiFi en espectro no licenciado. Interesante, pero no será fácil la cobertura convergencialatina.com/Nota-Desarroll…

- El precio promedio de un smartphone en la Comunidad Europea habría caído más de un 10 % interanual. Uno de los factores sería la creciente competencia china silicon.es/baja-el-precio…

Atracción por las cosas

A pesar de ser una realidad apenas incipiente, entre los usuarios de Internet en Argentina se observa una buena predisposición para la adopción de objetos inteligentes conectables bajo el paraguas del Internet de las Cosas (IoT). De hecho, un 94% de éstos expresan su interés por el IoT en diversos usos. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados.

A pesar de ser una realidad apenas incipiente, entre los usuarios de Internet en Argentina se observa una buena predisposición para la adopción de objetos inteligentes conectables bajo el paraguas del Internet de las Cosas (IoT). De hecho, un 94% de éstos expresan su interés por el IoT en diversos usos. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados.

Si bien las aplicaciones del IoT son casi infinitas, agrupadas por rubros los que lideran en el interés de los usuarios son seguridad en el hogar (80%), automóvil (72%) y salud (70%). Detrás, y no muy lejos, quedan otros que hacen a la comodidad, como control por voz, electrodomésticos inteligentes o soluciones para el confort en el hogar.

Es interesante observar que los dispositivos para el control médico (salud) resultan claramente más atrayentes en los niveles socioeconómicos bajos así como en las localidades chicas. Un atractivo que puede estar vinculado a un menor acceso físico a profesionales o centros de salud más complejos.

A pesar de su atracción, en la percepción general sobre el IoT emerge como principal contra que estas soluciones son consideradas como muy costosas por el 88% de los entrevistados.

En definitiva, si bien se trata de una tecnología incipiente, es notable la buena aceptación obtenida a priori aunque debe madurar para alcanzar valores más compatibles con productos masivos para lograr el despegue que se insinúa.

Devaluados

Cuando arrancó el 2018, las perspectivas para los fabricantes locales de celulares eran moderadamente optimistas. Esperaban un leve crecimiento por encima de los 10,8 M de unidades del año pasado que, lejos de ser un año récord, significó un crecimiento del 21% respecto de un muy flojo 2016. Pero uno propone y la economía dispone. En lo que va del año calendario, la devaluación del peso alcanzó el 52%, bastante por encima de la inflación estimada para todo el año, que se encuentra por sobre el 30% y que para el primer semestre se ubicó en el 16%. Esto implica un dólar más caro en términos reales, traduciéndose en un alza importante del principal costo en la fabricación local: los componentes importados.

Cuando arrancó el 2018, las perspectivas para los fabricantes locales de celulares eran moderadamente optimistas. Esperaban un leve crecimiento por encima de los 10,8 M de unidades del año pasado que, lejos de ser un año récord, significó un crecimiento del 21% respecto de un muy flojo 2016. Pero uno propone y la economía dispone. En lo que va del año calendario, la devaluación del peso alcanzó el 52%, bastante por encima de la inflación estimada para todo el año, que se encuentra por sobre el 30% y que para el primer semestre se ubicó en el 16%. Esto implica un dólar más caro en términos reales, traduciéndose en un alza importante del principal costo en la fabricación local: los componentes importados.

No obstante esto, resulta curioso a primera vista que mientras se espera una caída de los electrónicos en general de entre un 20 a 30%, en unidades, para el segundo semestre, las proyecciones no son tan altas en el caso de los celulares. Las razones son varias.

En parte, la caída se ve atenuada por una reducción de los costos, principalmente la disminución de los impuestos internos y reducciones de márgenes tanto por el lado de los fabricantes como del canal. Esto último se dio porque no es viable trasladar todo el impacto de la devaluación al precio final. El celular es un producto “perecedero”, que pierde su valor en la medida en que pasa el tiempo. Por lo tanto, es mejor asumir una pérdida inicial que ir acrecentándola con el transcurrir de los meses. Esta amenaza cierta de obsolescencia llevó a una reducción de inventarios, con ofertas de precios que no reflejan el valor actual del dólar. En esto juega también que con las altas tasas de interés en pesos, es preferible convertir ese inventario en efectivo y eventualmente colocarlo financieramente que conservar un bien que se deprecia. Hay que mantener el capital.

Así, la caída prevista por la industria para el 2º semestre es de un 15%, con estimaciones que se ubican entre los 9,2 y 9,5 M de unidades para el presente año, aunque algunos son más pesimistas, especialmente luego de los movimientos de esta semana.

También influye para que la caída no sea del nivel de otros electrónicos un importante descenso del mercado informal, no por acciones de la justicia sino simplemente por la situación económica. Para quien compra individualmente un smartphone en el exterior, el traslado de la devaluación es inmediato. Ese equipo que costaba US$ 300 a principio de año, unos $ 5.600, hoy cuesta unos $ 8.700. Por su parte, los contrabandistas se encontraron con un dilema: si suben los precios en paralelo con el dólar, sus productos quedan descolocados. Si no lo hacen, pierden capital porque el costo de reposición es mayor. A esto se sumó que los lanzamientos oficiales se fueron adelantando. Mientras que hasta el año pasado eran de 6 meses o más respecto del lanzamiento global, hoy están en menos de 2 meses en ciertos casos. Esta era una ventana de tiempo que aprovechaban los contrabandistas y que hoy se les redujo fuertemente.

Así y en función de la desaceleración de las activaciones de los smartphones registradas por los fabricantes con operación local, se estima que la caída del mercado informal sería de entre 1 y 1,5 M de unidades en 2018, en fuerte contraste con los 2,5 M de unidades ingresadas durante 2017.

Por lo pronto, la presión sobre los distintos márgenes se mantendrá, por lo que también habrá esfuerzos por disminuir los costos financieros. Esto implicará inventarios más justos (lo que ya está impactando en el nivel de actividad en Tierra del Fuego) y significará un freno para algunas marcas del exterior que anunciaban desembarcos para este año con un mix de productos que incluía a varios modelos importados. Y posiblemente se vea una reducción en los volúmenes de productos de gama alta, los más apalancados en una financiación que se ha vuelto muy costosa. Será un año para “aguantar” hasta que el panorama se estabilice. No hay otra.

Tuits selectos

- Marcas chinas van por el liderazgo de Samsung y Apple en smartphones. Pero se trata de dos situaciones distintas clarin.com/economia/marca…

- Se podrá ver en Argentina la Champions League por streaming y gratuitamente a través de Facebook. Ya mañana se podrá ver la Supercopa de Europa entre Real Madrid y Atlético Madrid. Llegó antes de lo esperado lanacion.com.ar/2162049-facebo…

- Siempre con el combo fútbol-Facebook, la red social adquirió los derechos de la Liga Española y la transmitirá gratuitamente en 8 países asiáticos elpais.com/deportes/2018/…

- Una nueva prórroga para la presentación del anteproyecto de Ley Convergente (que ya fuera redactado hace meses). Se confirma aquello de que el hombre es esclavo de sus palabras convergencialatina.com/Nota-Desarroll…

- Traducción: Los gobiernos deben controla sus expectativas, aun en mercados desarrollados el crecimiento de 5G será lento y no necesariamente apuntando al mercado masivo https://twitter.com/Jose_F_Otero/status/1029332189031419904

- Interesante trabajo de @theciu que analiza evolución de inversiones en contenidos y costos de la TV paga y los servicios SVOD https://pbs.twimg.com/media/DkkNcGDWsAAob-I.jpg:large

https://pbs.twimg.com/media/DkkNdcgW0AAzkZP.jpg:large

https://pbs.twimg.com/media/DkkNeoaWwAENEGF.jpg:large - Personal lanzó FTTH en Paraguay. 50 Mbps por US$ 35 mensuales (aprox. $ 1.050) hoy.com.py/negocios/perso…

- Erdogan, presidente de Turquía, en una escalada de tensiones con los EE.UU., anuncia boycott a electrónicos yanquis. “Si ellos tienen el iPhone, también está Samsung del otro lado”. Dejará su iPhone para pasarse a uno con Android, de Google… economist.com/europe/2018/08…

https://pbs.twimg.com/media/DklC7hqX0AEhNE5.jpg:large - Con tantas billeteras electrónicas sigue siendo más práctico el efectivo y un puñado de tarjetas de débito/crédito https://twitter.com/mdudas/status/1029094835553271812

- Lanzan Druber, el Uber de la compra-venta de dólares. Pero me temo que los chicos del delivery, en sus motos eléctricas, serán un blanco tentador para los amigos de lo ajeno cronista.com/finanzasmercad…

- Gran metáfora https://twitter.com/JBGnius/status/1029699262559473665

- Samsung evalúa cerrar una planta de smartphones en China por la caída de las ventas y por los crecientes costos de la mano de obra en ese país. Seguramente la suplirán con planta en India (que incentiva la fabricación local) totaltele.com/500831/Samsung…

- La base instalada de TV conectadas (Smart TV, media streamers, consolas y blue ray players) ya supera los mil millones de unidades digitaltvnews.net/?p=31367

- Según el índice de conectividad de la GSMA para el 2017, Argentina estaba bien en infraestructura y contenidos y mal en asequibilidad (habrá cambiado luego de la devaluación?). Vía @mediatelecom_pl

- Crecen los beneficios de Lenovo mientras reduce pérdidas en su unidad de móviles. Latinoamérica, la región fuerte que creció por encima del mercado en los últimos 7 trimestres. Hello Moto mobileworldlive.com/devices/news-d…

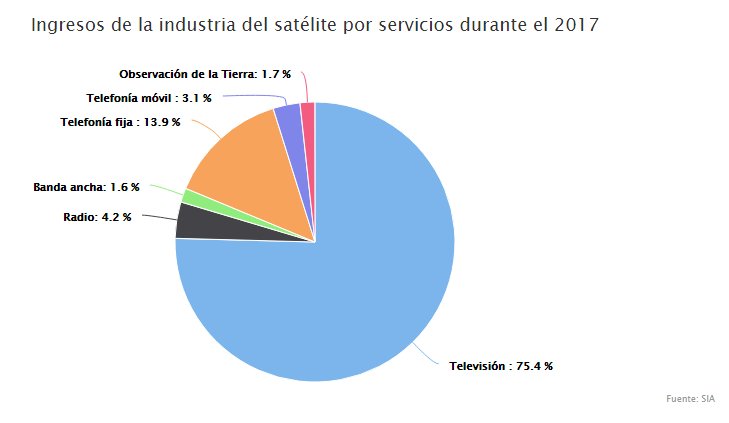

- Ingresos de la industria satelital por servicio. La TV es la reina. Vía @TeleSemana https://pbs.twimg.com/media/DkvU3ZSWsAA9Upd.jpg:large

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La banda más ancha

Su mayor capacidad y su habitual combinación con servicios de TV paga hicieron que la tecnología de acceso a Internet por cablemódem, presente en el 52% de los hogares argentinos conectados, desplazara del primer lugar al ADSL que lo hace en el 38% de los casos. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados.

Su mayor capacidad y su habitual combinación con servicios de TV paga hicieron que la tecnología de acceso a Internet por cablemódem, presente en el 52% de los hogares argentinos conectados, desplazara del primer lugar al ADSL que lo hace en el 38% de los casos. Esto surge del informe “Tecnología en el hogar – 2018” realizado por Carrier y Asociados.

Con un mayor consumo de datos en el hogar resultante de un creciente tráfico de video (vía YouTube, Netflix, Facebook y otros) y la multiplicación de dispositivos conectables, el deterioro del mercado de ADSL se acelera, propiciando la migración hacia alternativas de mayor capacidad. Adicionalmente, un combo de banda ancha y TV es más seductor que el de banda ancha y telefonía, un servicio en retracción, que ofrecen las redes ADSL. Esto se ve reflejado en la pérdida de abonados registrada en los ISP con esta tecnología, que se mantendrá tanto por el impacto del cablemódem (con los grandes proveedores ganando clientes) como por la propia sustitución por fibra (como es el caso de Movistar y previsiblemente de Telecom en las zonas no cubiertas por Cablevisión).

Por su parte, los accesos inalámbricos (6%) son más habituales en el Interior, con una penetración que crece en la medida en que las localidades a servir son más pequeñas. Es natural que esto suceda ya que el despliegue de redes hasta el hogar es más caro medido por cliente cuando baja la densidad de hogares en un área geográfica determinada.

En cuanto a la conectividad a Internet únicamente a través del celular (6% de los entrevistados), es notablemente más alta en los hogares jóvenes, donde el porcentaje se duplica para llegar al 12%. Esto tiene que ver con un modo de vida más nómada combinado con que, en determinadas situaciones, es preferible económicamente consumir más Gb en un mismo abono que pagar por un acceso adicional. Por otra parte, las redes móviles en ciertos casos tienen más capacidad que las fijas (sobre todo si son inalámbricas). Esto influye para que sea mayor la proporción de usuarios “sólo móviles” en la medida en que la localidad es más chica (y por lo tanto, con mayor tendencia a un ISP inalámbrico de velocidades claramente inferiores).

La fibra óptica muestra un fuerte crecimiento para llegar al 3%, aunque partiendo de una base baja (1% en 2017). La fibra tiene mayor presencia en el AMBA donde tanto Claro como Movistar aceleraron sus despliegues en el último año, al igual que Iplan y algunos operadores medianos y pequeños del interior del país. No obstante esto último, su penetración es claramente más alta cuanto más grande es el centro urbano.

En línea con el avance de la tecnología cablemódem y del retroceso de la ADSL, a la hora de los combos el de banda ancha y TV ganó posiciones (5 puntos) mientras que el ahora menos atractivo banda ancha y telefonía fija descendió (12 puntos). Paralelamente, el combo Triple Play (banda ancha, TV y teléfono fijo) subió 7 puntos, aunque quizás el teléfono fijo sea el servicio menos atractivo de los tres. Los combos con TV, además del servicio per se, implican la existencia de una red de cablemódem, más capaz que la de cobre ADSL. Capacidad que es necesaria para el creciente consumo de video a través de Internet.

Finalmente, un 15% de los hogares relevados contrata únicamente el servicio de banda ancha de su ISP. Un valor similar al encontrado un año atrás.

Comentarios recientes